Cose da sapere sulla finanza personale

- Che differenza c’è tra nominale e reale

- Che cos’è l’effetto gregge

- Come scegliere gli Exchange Traded Funds (ETF)

- Che cosa sono le azioni

- Che cosa sono overconfidence e overcontrol

1. Che differenza c’è tra nominale e reale

Tra gli errori commessi troppe volte dagli investitori vanno annoverati quelli dovuti al non conoscere le differenze tra nominale e reale. Se l’inflazione è uno dei primi fattori che stimola una persona a spostarsi dal risparmio all’investimento, è allo stesso tempo una componente di cui dobbiamo preoccuparci anche e soprattutto sui mercati finanziari. L’inflazione infatti viene subito in mente per spiegare la differenza tra rendimenti nominali e reali.

Il rendimento nominale è la variazione percentuale del valore di un investimento senza considerare le componenti esterne. Rappresenta il guadagno o la perdita del capitale investito, ed è solitamente espresso come tasso di interesse o tasso di crescita. Ad esempio, se prestassimo dei soldi a un nostro amico accordandoci per un interesse del 5 percento durante l’anno, il rendimento nominale sarebbe ovviamente del 5 percento.

Il rendimento reale è, invece, la variazione percentuale del valore di un investimento tenendo conto del calcolo dell’inflazione. Tornando al nostro esempio, se il nostro prestito di soldi all’amico avesse un rendimento nominale del 5 percento e durante l’anno l’inflazione è del 2 percento, il rendimento reale sarà del 3 percento (5 percento – 2 percento = 3 percento).

Un altro fattore importante da considerare è anche la svalutazione di una moneta. È sempre un fenomeno legato all’inflazione ma in questa forma prende il nome di iperinflazione. Analizzando valute come il dollaro o l’euro, questo fenomeno potrebbe sembrare poco importante, ma occorre considerarlo in quanto, se notassimo opportunità di rendimenti in paesi con valute meno stabili, potremmo non ottenere i rendimenti prefigurati se la svalutazione della moneta in un anno dovesse essere pari a ciò che era stato promesso.

Leggi anche: Come diversificare gli investimenti

Vediamo un esempio. Se prestassimo soldi a un nostro amico che vive in un paese con una valuta poco stabile, che ci vuole dare il 10 percento di interessi (il doppio rispetto agli esempi precedenti), non faremmo comunque nessun rendimento se la moneta del suo paese si svalutasse proporzionalmente a ciò nell’arco di tempo del nostro prestito.

Il meccanismo è semplice da comprendere ma ricordiamo molteplici periodi caratterizzati proprio dall’inflazione. Come la storia del dinaro jugoslavo nel 1994, che registrava un tasso del 64,63 percento al giorno, il che significa che i prezzi di un bene raddoppiavano nel giro di quasi un giorno e mezzo. E le vicende legate al dollaro zimbabwiano nel 2008 con tasso di inflazione giornaliero del 98,01 percento, che in un solo giorno causava un aumento generalizzato dei prezzi. E ancora il pengő ungherese, che nel 1946 arrivò a un picco del 207,19 percento di inflazione giornaliera raddoppiando i prezzi ogni 15 ore.

Ricordiamo infine la forte svalutazione che la lira italiana subì nel 1992. Nella storia dell’economia è citato il mercoledì nero del 16 settembre, quando a causa di una rapida fuga di capitali ci fu una repentina svalutazione della lira italiana e della sterlina britannica (vittima contemporaneamente della stessa situazione). Le due monete dovettero temporaneamente uscire dal sistema monetario europeo perché incapaci di mantenere il proprio tasso di cambio sopra la soglia minima di fluttuazione richiesta alle banche centrali che si affiliavano proprio al sistema monetario europeo.

Per la lira quindi, che si portava anche appresso pesanti politiche assistenzialiste a debito intraprese nei decenni precedenti, fu la goccia che fece traboccare il vaso facendo subire una svalutazione di circa il 7 percento, mentre la Borsa di Milano, con praticamente tutti gli indici in caduta libera (-5 percento fu toccato a fine giornata), perse un valore stimato di 6.700 miliardi di lire (circa 3,35 miliardi di euro) nella sola giornata del 16 settembre. Tra i maggiori titoli in difficoltà vi erano colossi come Fiat e Assicurazioni Generali, con perdite che si aggiravano tra il 4,5 percento e l’8,5 percento.

Dopo questi cenni storici torniamo al presente: uno degli errori assolutamente da evitare è confondere i due tipi di rendimenti (nominale e reale), poiché equivale ad arrivare a conclusioni fuorvianti, che potrebbero farci perdere occasioni migliori.

2. Che cos’è l’effetto gregge

L’effetto gregge, già dal suo nome, esprime bene la natura di questo bias e come impatta nel mondo della finanza. Per capirlo torna utile il racconto di uno studio eseguito da un gruppo di psicologi, pubblicato sul libro Pensieri lenti e veloci di Daniel Kahneman. A un attore, fermo sul ciglio di una strada, venne chiesto di osservare il cielo vuoto in maniera concitata. Qualcuno si fermò, ma la maggior parte dei passanti preferì andare dritto senza prestare attenzione. Il giorno successivo riproposero lo stesso esperimento ma con cinque attori al posto di uno: in questo caso un folto numero di persone si fermò a osservare quel cielo vuoto. Il motivo venne poi attribuito alla pressione sociale che talvolta si subisce, e al fatto che l’essere umano non vuole trovarsi nella posizione di sapere o avere qualcosa in meno di altri. Ecco spiegato l’effetto gregge.

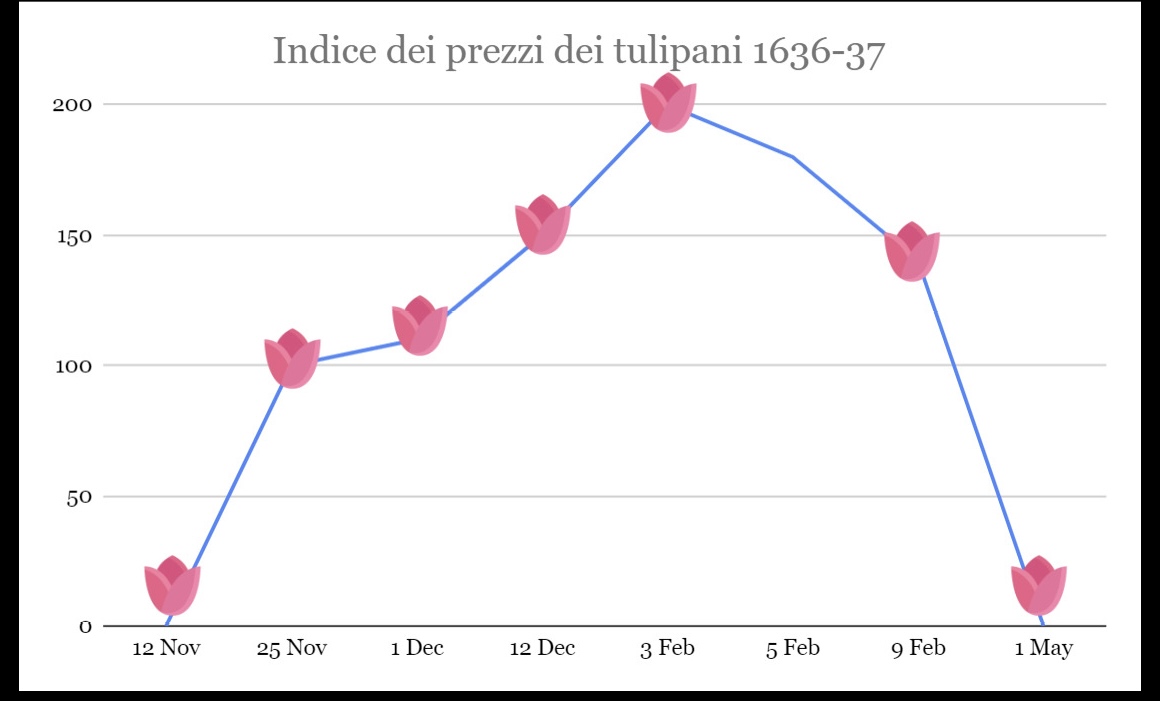

Un classico esempio che si riporta quando si parla di questo argomento riguarda la storia dei bulbi di tulipano nel 1637. Tutto iniziò quando, grazie ai rapporti commerciali sempre più sviluppati nel mondo, dai giardini ottomani di Istanbul arrivarono in Olanda i primi tulipani. Nel paese si sparse subito una grande euforia e i bulbi del fiore iniziarono a valere una fortuna. Nelle città principali come Utrecht, Rotterdam e Haarlem si svolsero intense trattative, e per alcuni tipi particolari addirittura delle aste; i più rari vennero acquistati a 6.000 fiorini, più di un milione di dollari al riferimento attuale.

In quel momento, per non sentirsi esclusi dalla nuova moda, ma anche per speculazione, molte persone iniziarono ad acquistare tulipani fino a portare i prezzi a valori evidentemente irragionevoli ma supportati dalla convinzione di un gruppo dal quale nessuno voleva starne fuori. La situazione perdurò fino a febbraio del 1637, quando ad Alkmaar, nei Paesi Bassi, si tenne un’asta di tulipani che diede il via al crollo di quel mercato. Un susseguirsi di panico e irrazionalità prese il sopravvento, principalmente per il fatto che chi li aveva comprati nel bel mezzo della bolla non era stato trascinato da fattori analitici bensì da fattori emotivi, e il prezzo tornò in poco tempo quello di sempre. L’economia del Paese non ne subì l’effetto, ma i singoli possessori dei famosi bulbi si ritrovarono in rovina, in possesso di un oggetto che non valeva più niente.

Questa vicenda, ricordata come la prima crisi finanziaria nella storia dell’economia, offre un importante insegnamento: non farsi influenzare dall’effetto gregge.

Grafico del prezzo dei tulipani dal 1636 al 1637.

3. Come scegliere gli Exchange Traded Funds (ETF)

Quando si parla di ETF la prima cosa è capire come usarli. Si vogliono sfruttarne le potenzialità in termini di geografia per replicare l’andamento di un mercato specifico (americano, francese, italiano, eccetera), oppure per esporsi in un determinato settore? Le risposte sono entrambe corrette, dipende come sempre dalla situazione personale. In ogni caso è opportuno non perdere di vista cosa sta tracciando l’ETF in oggetto.

ETF a replica fisica, ETF a replica sintetica

Gli ETF possono replicare fedelmente un riferimento, anche detto benchmark, facendo l’esempio del mercato. Ma nel concreto come lo replica? Ci sono due principali tipi di replica: fisica e sintetica.

L’obiettivo degli ETF a replica fisica è l’effettiva replica di un indice, che si ottiene semplicemente acquistando i titoli che lo compongono. Le azioni acquistate dal gestore vanno così a comporre effettivamente l’ETF, di cui ogni investitore può acquistarne una o più quote.

Detenere i titoli che formano l’indice di riferimento, nella giusta quantità a seconda del peso che rivestono nell’indice stesso, permette all’ETF di ottenere in maniera fedele gli stessi guadagni (o perdite) di quelle registrate dal benchmark.

Per esempio, il gestore dell’ETF a replica fisica che vuole replicare l’SP 500 acquisterà i 500 titoli presenti nell’indice attribuendo a ciascuno di questi lo stesso identico peso che hanno nell’indice stesso. In questo modo garantirà di seguire lo stesso andamento del riferimento. Di conseguenza, se l’SP 500 salirà dell’1 percento, il nostro ETF a replica fisica sale dell’1 percento. Questo salvo scostamenti dovuti ai tempi tecnici di ribilancio del portafoglio.

Il vantaggio è che oggi con soli 450 dollari si può acquistare la quota di un ETF sull’SP500, un prezzo molto ridotto se comparato all’acquisto singolo di tutte le azioni di quell’indice.

Esistono due tipi di replica fisica, quella completa e quella a campionamento. In quella completa, come si intuisce dal nome, l’ETF comprerà i titoli necessari per garantire la replica facendo un’esatta copia del benchmark ricercato. In alcune situazioni particolari però, come per esempio benchmark su indici poco liquidi o troppo ampi, gli ETF possono adottare la replica a campionamento, con l’obiettivo di minimizzare i costi e massimizzare i risultati. In questo caso il gestore non acquista tutti i titoli che compongono l’indice, ma solo una parte di questi, quelli con maggiore capitalizzazione.

Gli ETF a replica completa sono percepiti più sicuri in quanto perfetta copia del benchmark, ma quelli a campionamento sono strutturati per non avere rischi maggiori, legati proprio alla modalità di replica. C’è un’ulteriore garanzia per l’investitore in ETF: gli strumenti acquistati non fanno parte del patrimonio del gestore dell’ETF stesso. Quindi se dovesse fallire le azioni o le obbligazioni che lo compongono resterebbero proprietà degli investitori, cosa che rende gli ETF a replica fisica i più sicuri, azzerando un rischio che altrimenti avremmo dovuto considerare.

Gli ETF a replica fisica tuttavia sostengono dei costi maggiori di quelli a replica sintetica. I gestori sono infatti impegnati ad acquistare le singole azioni o obbligazioni che compongono l’ETF e a ribilanciarlo periodicamente, e devono così sostenere i costi di transazione, che andranno a pesare sulle commissioni.

Gli ETF a replica sintetica non possiedono fisicamente i titoli che compongono l’indice. Anziché acquistare fisicamente le azioni o gli strumenti finanziari dell’indice da replicare, il gestore lavora con una banca o con un’altra società finanziaria chiamata contraente dell’indice, che promette di fornire al fondo il rendimento dell’indice in questione. Per imitare il rendimento dell’indice il contraente non acquista le azioni vere e proprie, ma utilizza un insieme di strumenti finanziari.

Per esempio, se si volesse investire in un ETF che segue l’andamento delle aziende tecnologiche, invece di comprare fisicamente azioni di tutte queste aziende, l’ETF fa un accordo con una banca, che prometterà al gestore dell’ETF di fornirgli il rendimento dell’indice tecnologico. Se l’indice tecnologico crescerà non saranno le azioni a fornire il guadagno che farà chi acquista quell’ETF (il gestore, infatti, non possiede le azioni) ma sarà la banca a pagare in proporzione per assicurare quel rendimento.

A differenza degli ETF a replica fisica quelli a replica sintetica sono percepiti come più rischiosi. Se la contraente dell’indice, l’altra entità finanziaria, dovesse fallire o non riuscire a garantire i rendimenti dell’accordo, ci sarebbero infatti grossi problemi per gli investitori. Anche se questa situazione è mitigata il più possibile, non c’è la stessa sicurezza che può dare un ETF a replica fisica, che come specificato svincola gli strumenti finanziari acquistati dal patrimonio del gestore dell’ETF.

Per questo solitamente gli ETF a replica fisica sono considerati meglio di quelli a replica sintetica. Anche se, come sempre ricordiamo, dipende dai propri obiettivi: se il nostro scopo è quello di comprare gli strumenti dove è agevole farlo, gli ETF a replica fisica ci danno più garanzie, ma se volessimo affacciarci ad ETF più esotici (magari relativi a paesi emergenti meno conosciuti) l’alternativa sintetica potrebbe aiutarci in termini di comodità.

Tabella riassuntiva tipi di replica su ETF.

4. Che cosa sono le azioni

Una azione è un titolo finanziario rappresentativo di una quota della proprietà di una società per azioni. Il possessore è detto azionista e l’insieme delle azioni della società è detto capitale azionario.

In prima battuta questa definizione può sembrare poco chiara, identifichiamo quindi le azioni. In estrema sintesi non sono altro che un pezzettino di un’azienda divisa in piccole quote, talvolta minuscole, per far sì che un pubblico ampio e variegato possa investirvi denaro e finanziare l’attività. Di conseguenza qualunque persona che compra azioni di una società ne diventa comproprietaria, nella percentuale posseduta.

Se una società X per esempio, ha sul mercato 100.000 azioni al prezzo di 10 euro l’una, il suo valore complessivo (detto anche capitalizzazione di mercato) sarà di 1.000.000 euro. Un investitore che quindi dovesse decidere di comprare 100 azioni di questa società, pagandole 10 euro l’una, si ritroverebbe a investire in totale 1.000 euro diventando proprietario dell’1 percento della società.

Anche se parte di un meccanismo non troppo complicato, le azioni possono essere di diversi tipi, e a seconda del tipo possono avere vantaggi o svantaggi. Possiamo catalogare tre tipologie.

- Azioni ordinarie. Sono le più comuni e rappresentano la proprietà della società. Gli azionisti ordinari, in quanto proprietari della società a tutti gli effetti, hanno diritto di voto alle assemblee degli azionisti e possono partecipare agli utili della società, tramite i dividendi.

- Azioni privilegiate. Le azioni privilegiate hanno alcune caratteristiche preferenziali rispetto alle ordinarie. Gli azionisti privilegiati ricevono di solito un dividendo fisso e hanno priorità nella distribuzione degli utili rispetto agli azionisti ordinari. Per contro rinunciano al diritto di voto nelle assemblee o hanno un diritto di voto limitato, questo per non rischiare ripercussioni nella gestione dell’azienda.

- Azioni di risparmio. Sono azioni ordinarie che hanno diritti di voto ridotti o privati. In cambio offrono diversi vantaggi, come i premi sui dividendi, rendendole ottime alternative per un investitore individuale che sarà sicuramente più interessato al lato finanziario rispetto a quello amministrativo. Sono spesso emesse per mantenere il controllo della società tra i fondatori o dirigenti, senza diluirlo come può succedere con le azioni ordinarie con completi diritti di voto.

Le azioni si negoziano sui mercati dove ogni investitore può comprarle e venderle, oggi con procedure perlopiù elettroniche. Sono identificate da simboli univoci, che hanno lo scopo di non creare confusione.

Il primo è il ticker, breve codice che identifica una specifica azione quotata in borsa. Per esempio il ticker di Alphabet Inc. (la società madre di Google) è GOOGL.

Un altro importante elemento di identificazione è l’ISIN (International Securities Identification Number), codice di 12 caratteri che identifica uno specifico titolo finanziario. È univoco a livello internazionale, in modo che anche lo stesso titolo della stessa azienda dipendente dallo stesso ticker, non possa essere confuso nei diversi mercati.

Le azioni arrivano ai mercati di noi investitori individuali tramite una IPO (Initial Public Offering). È un insieme di processi con il quale una società che vuole diventare pubblica stabilisce il proprio valore globale con l’aiuto di uno o più enti finanziari, in modo che venga diviso in molteplici frazioni che diventeranno poi le azioni da noi scambiate. È il momento in cui diventano pubbliche, solo successivamente passano alla presenza sui mercati primari.

Le azioni diventano quindi disponibili al pubblico dopo una IPO, preceduta da un ciclo di vendite sui mercati primari dedicati alle istituzioni e agli investitori di grosso calibro.

5. Che cosa sono overconfidence e overcontrol

L’overconfidence e l’overcontrol giocano un ruolo importante tra i bias relativi alla finanza comportamentale, e sono facili da riconoscere.

L’overconfidence si comprende citando un esempio concreto. Jesse Livermore, il più grande trader della storia vissuto negli anni ’30, acquistava e vendeva posizioni finanziarie nel breve o brevissimo periodo (trading). In quegli anni l’analisi tecnica per ovvi motivi si faceva sulla carta, e Livermore è sempre ricordato come uno dei più grandi della storia. Eppure morì suicida in un fine vita di stenti, in preda al senso di fallimento. Com’è potuto succedere? Come ha fatto a passare dall’essere il numero uno della finanza, avendo anche pubblicato libri in merito, a ritrovarsi senza un soldo dopo pochi anni di attività?

L’errore di Livermore fu cadere in preda del bias dell’overconfidence. Ripercorrendo la sua storia di trader, dopo un inizio di operazioni profittevoli Livermore era solito reinvestire tutto il capitale nelle operazioni successive senza gestire minimamente il rischio, forte del fatto che le sue competenze l’avrebbero portato comunque al profitto. Ma non andò così.

Il bias dell’overconfidence è dovuto alla tendenza umana di sentirsi eccessivamente sicuri delle proprie abilità e previsioni e si manifesta quando una persona è convinta di essere più competente, più intelligente o più abile di quanto sia in realtà. E spesso, per l’eccessiva sicurezza delle proprie analisi, si approccia alle operazioni nei mercati finanziari con previsioni irrealisticamente ottimistiche, operando di conseguenza scelte di investimento eccessivamente rischiose.

Infine c’è anche la mancanza di diversificazione, che genera sempre le conseguenze più gravi. Gli errori possono capitare, ma se pesano poco nel portafoglio non potranno mai creare eccessivo scompiglio; al contrario, un solo errore protagonista di un’intera strategia porterà inequivocabilmente a bagni di sangue.

La celebre citazione di Warren Buffett riassume perfettamente questo tema:

La diversificazione è una protezione contro l’ignoranza. Ha poco senso per chi sa cosa sta facendo.

La tagliente ironia di Warren Buffett mostra perfettamente il bias dell’overconfidence. Non vale ovviamente per lui, che essendo il miglior investitore che questa generazione ci abbia regalato non avrà mai (o almeno finora non ha mai avuto) problemi di questo tipo, ma varrà per tutti coloro che pensano che questa citazione possa riguardare altri, ma non se stessi.

Con un linguaggio diretto e alla portata di tutti, lettori e lettrici si mettono in grado di avere il controllo del proprio patrimonio senza rischiare di commettere i tipici errori di chi è alle prime armi.

Il bias dell’overcontrol è simile all’overconfidence, riguarda sempre le scelte, ma considerate da un punto di vista leggermente più defilato: indica la tendenza a sovrastimare la nostra capacità di influenzare gli eventi.

È un bias proprio dei manager, dei politici, in generale delle persone che detengono qualche forma di potere, ma può riguardare anche i singoli individui molto più di quello che si pensi.

Il primo a definirlo fu Langer, nel 1975, il quale indicò la tendenza degli investitori a cercare di controllare eccessivamente i propri investimenti cercando di prevedere il mercato e prendendo decisioni volte a ridurre al minimo il rischio. Quando facciamo delle analisi cerchiamo giustamente di tenere in considerazione più fattori possibili, ma dobbiamo sempre ricordarci che è impossibile considerarne e interpretarne il 100 percento.

Un altro errore che si può commettere, a specchio di questo, è sottostimare i fattori esterni che possono condizionare le nostre performance.

Per fare un esempio di overcontrol, pensiamo a una persona che nel 1998 avesse fatto delle analisi per investire nel titolo di Amazon. In primo luogo, essendo a quei tempi un’azienda ben diversa da quella che è oggi, i dati da valutare non sarebbero stati migliaia, portando per forza di cose ad avvalersi di un po’ di speranza nella buona sorte. In secondo luogo, pur mettendo il caso che l’investitore avesse analizzato Amazon alla perfezione per intuire (correttamente) che l’azienda di Bezos sarebbe stato il prossimo grande evento del millennio, si sarebbe comunque ritrovato nel 2001 con un enorme buco nel portafoglio dato dalla perdita della stessa Amazon a causa della crisi degli anni 2000 legata ai titoli tecnologici, ai tempi anche definiti come dot-com.

Se vediamo tutto ciò in casi così lampanti ed esemplari, non sarà difficile traslare questi concetti su situazioni specifiche quotidiane, proprio quelle dove si presentano questi bias.

Questo articolo richiama contenuti da Educazione finanziaria.

Immagine di apertura originale di Scott Graham su Unsplash.

L'autore

Iscriviti alla newsletter

Novità, promozioni e approfondimenti per imparare sempre qualcosa di nuovo

Libri che potrebbero interessarti