PROMOZIONE

Lavori con dati e software?

Vuoi essere sicuro di fare le scelte giuste?

Ci sono 4 corsi per te, scoprili e con il codice DATAX50 risparmi 50€ sull’iscrizione a: Big Data Executive, Big Data Analytics, Data governance, Strategie e modelli contrattuali per cedere e acquisire software.

Di che cosa parliamo

Come incoraggiare un consiglio di amministrazione ad adottare l’intelligenza artificiale

Come applicare l’intelligenza artificiale nelle assicurazioni sanitarie

Come l’intelligenza artificiale cambierà i pagamenti

Quanto saranno importanti le piattaforme di intelligenza artificiale conversazionale

Che ruolo giocheranno paura e avidità nella affermazione dell’intelligenza artificiale nella finanza

1. Come incoraggiare un consiglio di amministrazione ad adottare l’intelligenza artificiale

Che cosa si può fare per incoraggiare i consigli di amministrazione delle organizzazioni tradizionali legacy ad adottare l’intelligenza artificiale (IA)? I consigli legacy che hanno abbracciato con successo l’invito all’azione tendono a concentrarsi su un piano d’azione in cinque punti.

I. Lavorare con tecniche gestionali basate sui punti di forza

In sostanza, ciò implica concentrarsi e sviluppare continuamente i punti di forza innati dei membri del consiglio e, così facendo, ridurre al minimo gli effetti negativi di qualsiasi debolezza percepita. Le tecniche gestionali basate sui punti di forza sono al centro dei programmi di sviluppo della leadership in tutto il mondo, eppure, curiosamente, rimangono sottovalutate in sede di consiglio. Una volta che i singoli membri del consiglio capiscono quali punti di forza possono mettere sul tavolo, è possibile definire ruoli e responsabilità specifici del consiglio e il risultato è una maggiore apertura e disponibilità a discutere le specifiche lacune di conoscenza.

II. Progettare e fornire programmi educativi speciali per i membri del consiglio

I direttori devono capire come le soluzioni di IA possono aggiungere valore a tutti i livelli dell’organizzazione. Idealmente, i programmi dovrebbero essere pratici e guidati da professionisti che forniscono informazioni su ciò che ha funzionato in altri contesti.

I presidenti spesso sono reticenti nel chiedere ai loro amministratori non esecutivi del tempo per partecipare a speciali programmi di aggiornamento, ma i direttori non esecutivi accolgono quasi all’unanimità tali iniziative e trovano felicemente il tempo per parteciparvi.

III. Avere il coraggio di cambiare la composizione del consiglio

Quando si parla di composizione del consiglio, le persone pensano immediatamente a immettere più donne, ma la questione va ben oltre il genere e il suo scopo è quello di garantire che il consiglio sia davvero differente in termini di pensiero, abbracciando anche schemi di ragionamento differenti, come una maggiore competenza digitale e tecnica. Una volta che i membri principali del consiglio hanno compreso la forza e le risorse offerte dalla diversità e dall’inclusione, spesso c’è una maggiore disponibilità e apertura a cambiare davvero la composizione del consiglio.

IV. Istituire un consiglio di IA

Un consiglio di IA può fornire al consiglio di amministrazione il know-how e le competenze di cui ha bisogno per effettuare la trasformazione dell’organizzazione. Il consiglio di IA è un organo consultivo che ha il mandato del consiglio di amministrazione per garantire che la strategia aziendale anticipi attivamente e poi tenga il passo con i progressi dell’IA.

Il consiglio di IA guida anche la perspicacia e la lungimiranza in termini di IA nell’organizzazione, guida gli sforzi per stabilire una governance chiara e adeguata per lo sviluppo e l’applicazione dell’IA, salvaguarda da eventuali rischi e garantisce che le pratiche di IA siano eticamente e fiscalmente responsabili. L’obiettivo generale è garantire che azionisti, clienti, dipendenti e la società in generale traggano il massimo vantaggio dalla strategia aziendale nel suo abbracciare i vantaggi dell’IA. Il consiglio di IA è anche una buona struttura per l’incubazione dei futuri membri del consiglio.

V. Creare una campagna di comunicazione

Quando il consiglio di amministrazione inizia ad adottare l’IA, ciò avrà un effetto a catena su tutta l’organizzazione. Ogni passo intrapreso da un consiglio di amministrazione e i benefici percepiti per le sue iniziative meritano di essere integrati nella campagna di comunicazione complessiva dell’organizzazione.

Adottare l’IA è un compito arduo per i membri del consiglio di amministrazione delle organizzazioni legacy. L’IA è percepita come una minaccia che può innescare una reazione di lotta o fuga in molti membri del consiglio. Argomenti semplicistici che pongono richieste ai consigli di amministrazione sotto forma di imperativi alla dobbiamo, dovremmo e siamo obbligati a per quanto riguarda l’adozione dell’IA, purtroppo non sempre sono sufficienti per suscitare la risposta e i comportamenti desiderati.

2. Come applicare l’intelligenza artificiale nelle assicurazioni sanitarie

Il settore sanitario rappresenta un terzo del volume dei dati digitali a livello globale. Gli assicuratori, in particolare, hanno acquisito set di dati dei clienti molto specifici e completi. Sfruttare questi dati attraverso l’uso di applicazioni di intelligenza artificiale (IA) apre nuove modalità operative che possono generare impatti profondi sia sull’esperienza del cliente sia sull’efficienza del fornitore.

Tuttavia, gli assicuratori faticano a sviluppare adeguatamente casi d’uso e a utilizzare i propri dati. La gestione decentrata dei dati, i dati cartacei dei pazienti, l’utilizzo di sistemi informatici datati e i vari e stringenti limiti normativi complicano l’applicazione di moderne soluzioni di analisi dei dati. Allo stesso tempo, i grandi incumbent digitali, come Apple e Samsung, hanno riconosciuto la potenza dell’IA nel campo della sanità digitale e anche le piccole startup stanno entrando in questo spazio con casi d’uso innovativi, come nel caso di ADA Health, con sede a Berlino, che offre app per il controllo dei sintomi. Il presente contributo punta a identificare quei casi d’uso dell’IA realmente rilevanti per gli assicuratori sanitari e a fornire una panoramica sui principali imperativi strategici per guidare una strategia di IA che possa utilizzare al meglio quei veri tesori di dati non sfruttati.

Casi d’uso dell’IA di particolare interesse

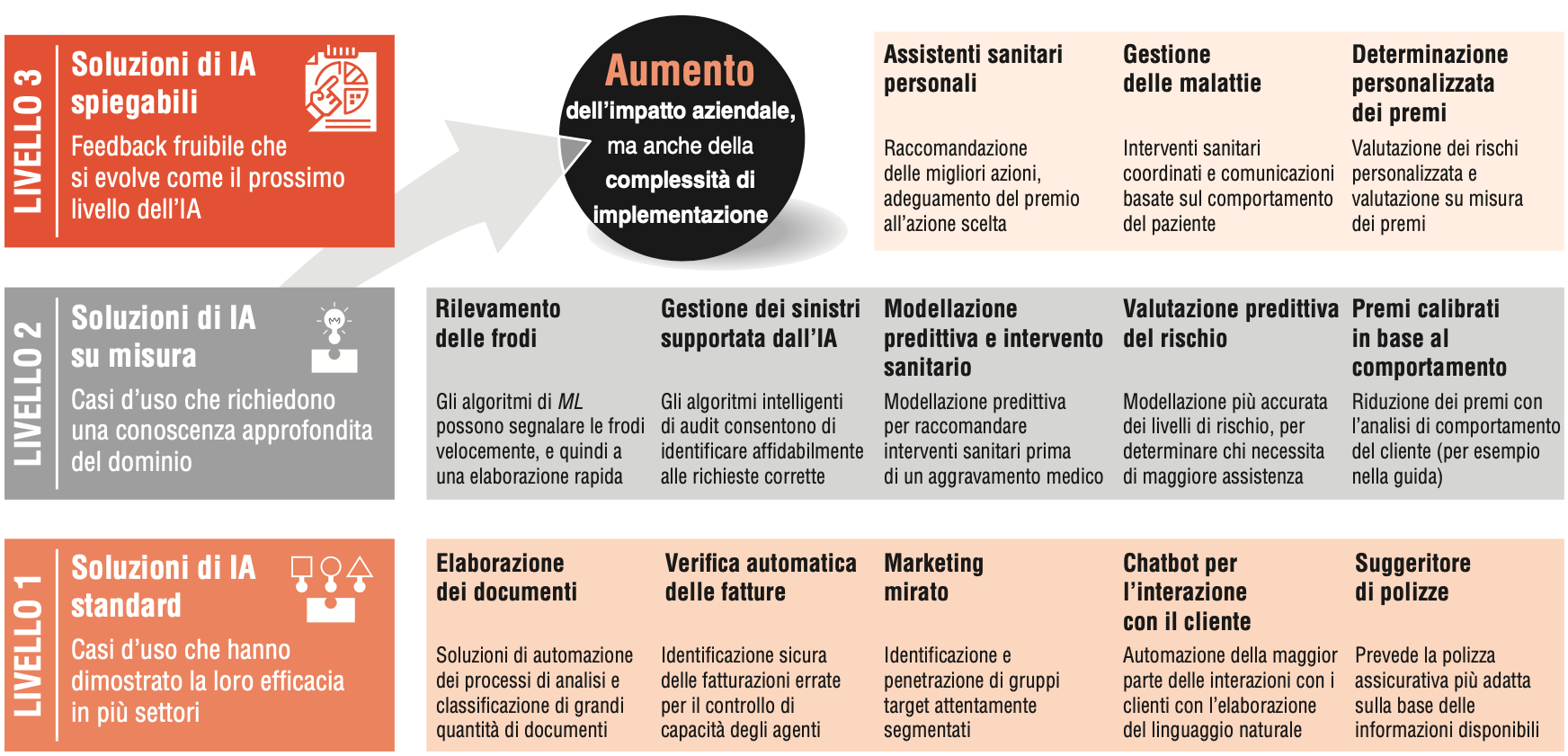

Sono emersi numerosi casi d’uso per l’IA che stanno guadagnando sempre più popolarità sia all’esterno sia all’interno degli assicuratori sanitari. Questi casi d’uso diventeranno rilevanti nelle diverse fasi del percorso di un’azienda verso l’IA, poiché richiedono diversi livelli di competenza. In generale, i casi d’uso possono essere classificati in tre diversi livelli (vedi anche la prossima figura).

- Soluzioni IA standard.

- Soluzioni IA su misura.

- Soluzioni di IA spiegabile.

Modello di caso d’uso dell’IA per gli assicuratori sanitari.

Differiscono per complessità di implementazione, ma anche per potenzialità di impatto sull’attività.

Livello 1 – Soluzioni di IA standard

Come sub-disciplina dell’IA, sono stati sviluppati degli algoritmi di machine learning per risolvere specifici gruppi di problemi e sostituire i metodi basati su regole. Ciò si è rivelato particolarmente utile, a supporto dei processi di routine, per superare le inefficienze più dispendiose in termini di tempo e di denaro. Nel tempo, queste si sono evolute in numerosi casi d’uso aspecifici, standardizzati, che si sono dimostrati ripetutamente di successo e quindi risultano relativamente facili da implementare nei processi esistenti di un’organizzazione.

Un ottimo esempio di semplificazione dei processi di routine è costituito dai chatbot. Addestrando un chatbot con i moduli esistenti di domande e risposte e i report dell’help desk, è possibile automatizzare una quota significativa delle interazioni con i clienti. ZhongAn, la più grande compagnia di assicurazioni cinese, per esempio, sta già rilevando forti miglioramenti nella comunicazione con i clienti attraverso l’utilizzo di un chatbot. Quando i consumatori contattano ZhongAn per richiedere una copertura, verificare i vantaggi o richiedere un rimborso medico, il 97 percento delle volte interagiscono esclusivamente con un chatbot di AI, il che ha notevolmente migliorato l’efficienza operativa dell’azienda.

Livello 2 – Soluzioni di IA su misura

Questo secondo livello di IA è modellato da casi d’uso personalizzati rivolti a scopi di classificazione e previsione. A differenza di quelli del livello precedente, questi casi d’uso richiedono una comprensione molto più approfondita del settore e dei suoi processi e meccanismi di fondo. La valutazione dei rischi è un esempio.

La startup di New York Prognos impiega l’IA per prevedere un livello più accurato del rischio, con lo scopo di determinare quali assicurati hanno più bisogno di cure e presenteranno costi più elevati, in modo che gli assicuratori possano allocare le proprie risorse verso le loro esigenze. Avendo accesso a 18 miliardi di cartelle cliniche di circa 175 milioni di pazienti, possono determinare i rischi per i nuovi assicurati e possono quindi far sapere agli assicuratori chi potrebbe aver più bisogno di interventi sanitari.

I casi d’uso di Livello 2 sono soggetti a una complessità molto maggiore, a causa di vari problemi, come la necessità di metodi sofisticati di gestione della privacy dei dati, e quindi le piene potenzialità dell’IA saranno conseguibili solo attraverso una conoscenza sofisticata del dominio.

Livello 3 – Soluzioni di IA spiegabili

Il terzo livello di casi d’uso rilevanti è conseguito attraverso una disciplina dell’IA chiamata IA spiegabile (XAI). Invece di lavorare con una scatola nera, dove nemmeno i progettisti sono in grado di spiegare perché l’IA sia arrivata a una determinata decisione, la XAI può essere più facilmente accettata e compresa.

Ciò ha un notevole impatto sul miglioramento del feedback, in quanto consente di comprendere i ragionamenti svolti dall’algoritmo. Assistenti sanitari personali che offrono raccomandazioni sulle migliori azioni per aggiustare il premio dell’assicurazione sanitaria o la gestione delle malattie supportata dall’IA sono solo due degli esempi che abbiamo visto nei nostri progetti di consulenza ed evidenziano la portata dell’impatto dei casi d’uso di Livello 3.

Come arrivarci – Imperativi strategici

Potendo contare, spesso, su poco esperienza e competenza interna, è importante che le organizzazioni inizino a conoscere l’IA implementando i casi d’uso fin da subito. Non esiste un approccio giusto o sbagliato; tuttavia, gli assicuratori sanitari devono iniziare a trattare l’IA come una risorsa strategica che può aiutarli a raggiungere i loro obiettivi strategici. Ma con poca esperienza, competenze interne limitate e un numero ingestibile di soluzioni di IA sempre più potenti, la difficoltà spesso consiste nel sapere da dove iniziare e come impostare una strategia di IA realmente attuabile. Il seguente approccio in quattro fasi può aiutare i responsabili decisionali a trovare il giusto punto di partenza, e a tracciare un percorso da seguire.

Definire casi d’uso chiari e demistificare l’argomento IA

Soprattutto nelle sue fasi avanzate, l’IA è ben più di una semplice tecnologia da implementare per certi casi d’uso: è una mentalità che trasforma i dati nel DNA di un’azienda. Ciò rende ancora più importante iniziare con casi d’uso utilizzabili e standardizzati, che aiutino a incoraggiare il necessario cambiamento culturale all’interno dell’organizzazione.

Integrare i partner in modo intelligente, invece di sviluppare tutto internamente

Lungo tutte le fasi del percorso IA vi sono varie opportunità per lavorare congiuntamente con i concorrenti più piccoli e/o le startup per acquisire le loro tecnologie, conoscenze o modo di operare.

Concentrarsi sulla risoluzione di veri problemi aziendali

L’IA è fondamentalmente una tecnologia che può rappresentare un valore reale per il cliente finale e l’organizzazione. È importante considerarla in questo modo, così che i casi d’uso non svolgano solo il ruolo di esempi di prova, ma siano progettati per evolversi verso soluzioni funzionanti.

Valorizzare la centralità del paziente e guadagnarsi la sua fiducia garantendo la trasparenza

La trasparenza è una componente chiave per ottenere la fiducia del paziente. A mano a mano che le assicurazioni si digitalizzano e utilizzano tecniche comuni nel commercio, come l’elaborazione o l’individualizzazione online, diventerà sempre più importante porre il cliente al centro di ogni prodotto e comprendere le implicazioni sui settori adiacenti.

Con i big data, il cloud computing e il machine learning che avanzano a un ritmo senza precedenti, gli assicuratori sanitari potrebbero vedere la loro attività minacciata da nuovi attori digitali molto più velocemente di quanto si aspettino. Per rimanere competitivi, devono agire altrettanto rapidamente e iniziare a lavorare su una strategia di IA mirata a spostare davvero quell’ago dell’IA.

3. Come l’intelligenza artificiale cambierà i pagamenti

Il settore dei pagamenti finanziari sta subendo una rivoluzione, che porta a un aumento del volume delle transazioni di pagamento digitale in tutto il mondo. Nei mercati emergenti, in particolare nel sud-est asiatico, ciò è dovuto a un rapido sviluppo della capacità degli smartphone e a un migliore accesso a Internet. In Europa e negli Stati Uniti, lo sviluppo di nuove tecnologie guidate dall’open banking nell’Unione Europea, insieme al crescente utilizzo di pagamenti contactless e con e-wallet, sta portando a un numero sempre crescente di transazioni digitali.

Questo aumento delle transazioni digitali è ulteriormente accelerato dall’intelligenza artificiale (IA), con assistenti virtuali e motori di raccomandazione che generano sempre nuove vendite. Inoltre, l’emergere di tecnologie di pagamento più veloci consente di finalizzare i pagamenti in pochi secondi. Questo aumento del volume e della velocità dei pagamenti fa sì che gli attuali processi manuali di rilevamento delle frodi, ad alta intensità di lavoro, si stiano rivelando sempre più inadeguati.

Con il machine learning, è possibile creare modelli di comportamento regolando i pesi all’interno di una rete neurale artificiale; per la prima volta dalla creazione della macchina analitica di Babbage, una macchina è in grado di imparare dei comportamenti senza essere stata istruita esattamente su come comportarsi. Al contrario, il machine learning apprende il comportamento regolando i pesi assegnati ai nodi all’interno di una rete neurale artificiale durante il caricamento dei dati. Nel rilevamento delle frodi, questa capacità di rilevare modelli da un set di dati può portare al rilevamento di tecniche precedentemente sconosciute e quindi al rilevamento molto più rapido di nuove tecniche di frode.

Esistono due tecniche principali per il machine learning:

- Apprendimento con supervisione.

- Apprendimento senza supervisione.

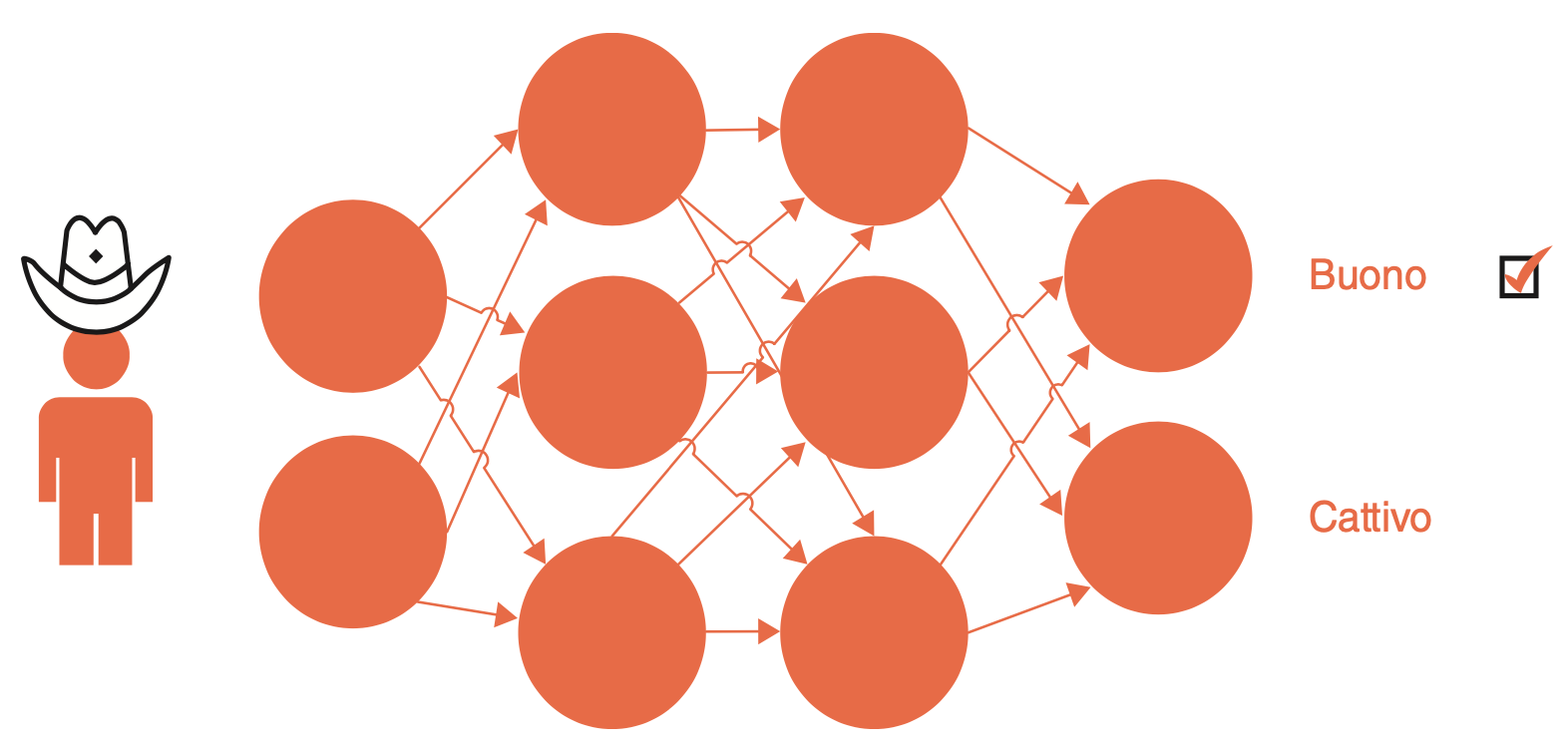

L’apprendimento con supervisione è la tecnica più comunemente utilizzata nel machine learning. In questo caso, una rete neurale artificiale verrà addestrata utilizzando più set di input e output (i risultati). A ogni caricamento di un set di input e output, i pesi all’interno della rete neurale vengono leggermente corretti.

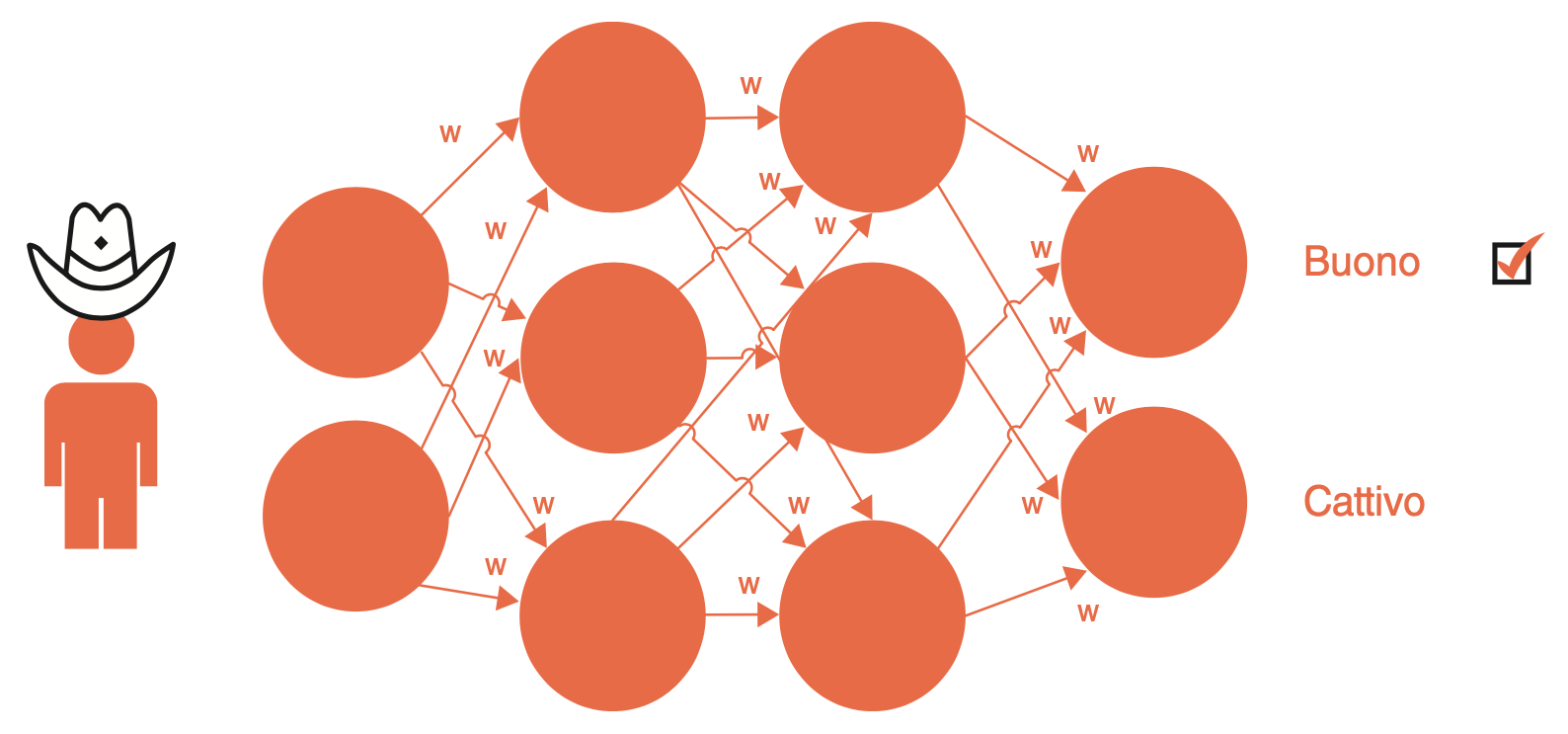

Consideriamo il seguente esempio, che si basa sulla vecchia tradizione cinematografica: i buoni indossano cappelli bianchi e i cattivi indossano cappelli neri.

Il primo set di input e output è illustrato nella prima figura. L’input è una persona con un cappello bianco e il risultato desiderato è il primo output, un buono. Per caricare l’immagine, occorre convertirla in un array che rappresenta ogni pixel con un valore numerico. Questo array per l’immagine verrebbe quindi caricato nella fila di nodi più a sinistra, il livello di input. Sulla fila di nodi più a destra, il risultato desiderato sarebbe l’attivazione del primo nodo (buono).

Addestramento di un modello di machine learning con l’immagine di un “buono”.

Il processo di apprendimento fa sì che la rete neurale regoli i pesi (figura seguente) in modo che l’input produca l’output desiderato.

Regolazione dei pesi durante il processo di apprendimento.

Man mano che vengono caricati più set di input e output durante il processo di apprendimento, i pesi verranno ulteriormente regolati e la precisione dovrebbe pertanto migliorare.

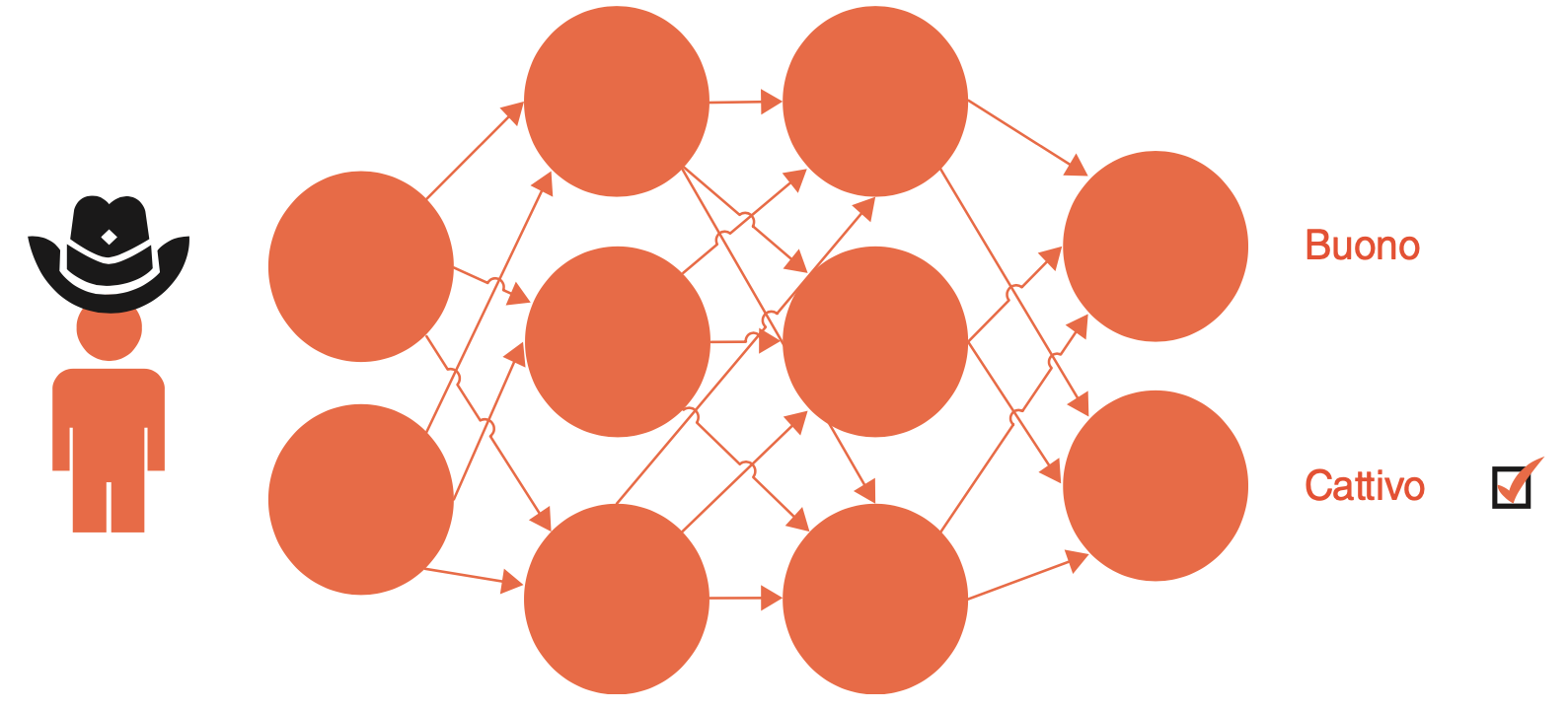

La prossima figura mostra un altro set di input e output che include l’immagine di un tizio che indossa un cappello nero, dove il risultato desiderato è quello di riconoscere e ricevere in output il secondo valore (cattivo).

Addestramento di un modello di machine learning con l’immagine di un “cattivo”.

Con un addestramento sufficiente, la configurazione di valutazione dovrebbe consentire alla rete neurale di determinare che un cappello nero significa che la persona va classificata come cattivo, mentre un cappello bianco significa che la persona è un buono.

Va notato che la rete neurale non ha ricevuto istruzioni specifiche su cosa sia un cappello o una persona; la rete sta apprendendo il proprio comportamento regolando i propri pesi interni in base a combinazioni di rappresentazioni numeriche dei pixel che costituiscono un’immagine, insieme al risultato desiderato.

Questo semplice esempio illustra uno dei vantaggi derivanti dall’utilizzo del machine learning nella rilevazione delle frodi: possono essere rilevati modelli che prima non erano stati notati, così come una persona all’oscuro di questa semplice norma cinematografica (buoni, cappello bianco/cattivi, cappello nero) può derivare tale modello. Una rete neurale può quindi essere in grado di rilevare una nuova tecnica di frode molto più velocemente dell’analisi umana.

Al contrario, nell’apprendimento senza supervisione i risultati non sono specificati; nell’esempio non vengono forniti gli esiti buono o cattivo. Pertanto, il sistema senza supervisione proverebbe a raggruppare insieme gli elementi correlati. Nell’esempio, il sistema senza supervisione dovrebbe notare il cappello come criterio di raggruppamento.

Oltre a rilevare le frodi, il machine learning può essere applicato ai processi di know-your-customer (KYC) e antiriciclaggio (AML – Anti-Money Laundering), per individuare incongruenze e schemi non rilevabili dai processi manuali, soprattutto quando vi sono collegamenti molto complicati con i beneficiari effettivi o persone politicamente esposte o Stati soggetti a sanzioni.

La capacità di rilevare rapidamente i modelli partendo dai big data può anche essere utilizzata come strumento di upselling, per immaginare preventivamente le esigenze dei clienti e identificare quando vi è il rischio di perdere un cliente.

Con la capacità di rilevare modelli di frode precedentemente invisibili e anche di rilevare più rapidamente nuovi modelli di frode, i vantaggi dell’implementazione del machine learning sono ora accettati nella maggior parte delle organizzazioni finanziarie. In un momento in cui il settore dei pagamenti sta assistendo a volumi sempre crescenti di pagamenti digitali e all’emergere di pagamenti più rapidi, il machine learning si rivela essere una tecnologia altamente vantaggiosa per la rivoluzione dei pagamenti.

4. Quanto saranno importanti le piattaforme di intelligenza artificiale conversazionale

Secondo Gartner, le piattaforme di intelligenza artificiale (IA) conversazionale rappresenteranno il prossimo grande cambio di paradigma nelle tecnologie dell’informazione. Gartner prevede inoltre che entro il 2021, il 15 percento di tutte le interazioni con il servizio clienti sarà gestito esclusivamente da sistemi di IA.

Ciò potrebbe valere anche per i servizi bancari e i sistemi di pagamento. I chatbot cambieranno il modo in cui i consumatori interagiscono con le società, indipendentemente dal fatto che si tratti di vendita al dettaglio, sotto forma di un’esperienza cliente migliorata, o di servizi bancari. Gli assistenti basati su machine learning possono essere particolarmente efficaci nel dominio dell’e-commerce, favorendo un’esperienza di acquisto fluida. In quale modo l’IA conversazionale trasforma i pagamenti e l’esperienza di pagamento? O le banche, le società emettitrici e gli altri operatori finanziari possono utilizzare i chatbot per entrare nell’area dei servizi bancari e di pagamento a guida vocale?

Senza dubbio, i chatbot possono diventare insostituibili nei servizi offerti da banche e sistemi di pagamento. L’IA conversazionale può migliorare radicalmente l’esperienza del cliente, collocandosi là dove i consumatori, i più giovani in particolare, vogliono che siano: piattaforme vocali e messaggi. Vi sono un paio di punti deboli nel settore finanziario che possono essere affrontati in modo efficiente dai chatbot: ricerca di informazioni e tempi di attesa. I consumatori non solo riceveranno informazioni finanziarie adeguate, ma i tempi di attesa per ottenere una risposta alle loro domande e richieste sarà ridotto, poiché i bot possono gestire senza problemi più sessioni.

Prendendo spunto dal caso di Aino (un agente bancario virtuale introdotto dalla più grande banca norvegese, la DNB) insieme al fornitore di tecnologie di IA conversazionale Boost.ai, vediamo che i consumatori vogliono avere un’esperienza coerente su più canali e nelle diverse interazioni. DNB ha automatizzato il 51 percento di tutte le conversazioni in chat entro sei mesi dal lancio (giugno 2018) di Aino. Il fornitore di tecnologie di IA conversazionale Lekta.ai applica tecnologie di elaborazione e di comprensione del linguaggio naturale per migliorare l’esperienza di assistenza ai clienti, introducendo soluzioni chatbot per le principali banche, di servizio e di telecomunicazioni in Polonia.

Il tempo di risposta è fondamentale. Deve essere immediato. I consumatori cercano informazioni, cercano risposte e le vogliono subito. I clienti non vogliono aspettare troppo o non possono aspettare affatto. Spesso preferiscono e addirittura scelgono una chat online piuttosto che un’e-mail o una conversazione telefonica per interagire con una banca, poiché si aspettano che sia istantanea. Una chat gestita da un operatore è insufficiente, poiché è troppo lenta e inefficace.

Vi è una continua esigenza del cliente di avere una risposta immediata da parte della banca, che può essere soddisfatta da un assistente personale virtuale, il quale automatizza il traffico degli utenti e gestisce più interazioni in simultanea, ottimizzando e migliorando l’esperienza del cliente nell’ambito dei servizi bancari, rendendola istantanea, semplice e senza problemi. I bot dovrebbero operare in un ambiente di assistenza clienti indipendente dal canale, creando una base solida per un’esperienza cliente coerente nell’ambito di un servizio finanziario. Il concetto di omnichannel banking, che fino a oggi non è stato realizzato, ha potuto dimostrare tutte le sue potenzialità, grazie all’utilizzo di una naturale interfaccia interattiva per la comunicazione e le interazioni, che in definitiva è la voce, una nuova normalità.

L’esperienza del cliente nel settore bancario sarà presto elevata a un livello superiore, rendendo invisibili i pagamenti e altre transazioni finanziarie. I robot basati su IA possono eseguire qualsiasi tipo di pagamento digitale: una transazione con carta, un trasferimento internazionale o un trasferimento di denaro P2P, e il tutto in modo semplice, sicuro e veloce, tramite interfacce testuali o vocali. Quando i clienti iniziano a parlare con una voce o un chatbot, si svolgono più interazioni, poiché gli assistenti basati su IA possono condurre conversazioni simili a quelle umane. I servizi bancari e di pagamento possono diventare più relazionali e colloquiali, il che a sua volta mette le banche e altri fornitori di servizi finanziari di fronte alla sfida del fare la conversazione giusta.

L’automazione della congestione delle transazioni è sicuramente di grande valore, ma apre anche una nuova prospettiva: un passaggio dal miglioramento dell’accuratezza, per esempio del riconoscimento vocale e di altre capacità di programmazione, verso funzionalità più interattive e coinvolgenti, come il deep learning e la comprensione dello stato d’animo e delle emozioni degli utenti. Questo potrebbe diventare un vero fattore di differenziazione per le banche nella creazione di un’offerta di valore per il cliente.

Andando oltre la semplice accuratezza delle informazioni fornite e del livello di automazione, è possibile sbloccare un ulteriore livello di esperienza per il cliente, dove il processo decisionale viene gestito dagli stessi agli agenti bancari virtuali. La consulenza finanziaria più richiesta dai consumatori, sotto forma di consulenza e gestione finanziaria, può essere fornita da chatbot dotati di profonde conoscenze. I bot favoriranno anche la democratizzazione dei servizi bancari, non solo attraverso l’automazione e la riduzione dei costi, ma principalmente grazie alla concessione dell’accesso a una gamma di servizi finanziari che al momento non sono alla portata di alcuni segmenti di clienti.

Interagendo con un agente vocale, i consumatori saranno in grado di permettersi un proprio assistente finanziario personale virtuale nel ruolo di consulente finanziario o servizio di pagamento. Secondo i sondaggi PwC, il 38 percento dei consumatori concorda sul fatto che l’IA può offrire un’esperienza personalizzata superiore. Ecco perché un tocco il più possibile umano è così importante.

Verso operazioni bancarie e pagamenti invisibili

Vi sarà uno spostamento nei pagamenti e nelle operazioni bancarie dalla classica interfaccia utente grafica verso un’interfaccia utente conversazionale, che può essere navigata a voce, con un front-end praticamente inesistente. Il tutto sarà integrato in applicazioni mobili, siti web, piattaforme di messaggistica, ma anche in dispositivi connessi e IoT. Le interazioni bancarie saranno invisibili non solo nel senso di applicare un’interfaccia naturale e intuitiva, ma anche nel contesto in cui i punti di contatto con testo o voce di nuova concezione saranno integrati nelle attività quotidiane dei clienti, in particolare tramite dispositivi connessi e IoT, al punto che finiranno per essere impercettibili e trasparenti per i consumatori.

La proliferazione di bot alimentati dall’IA conversazionale e dalle tecnologie di machine learning si tradurrà in un cambiamento radicale dell’esperienza del cliente nei confronti dei servizi bancari e di pagamento, che diverranno invisibili. Finora abbiamo assistito solo a un passaggio al mondo mobile; ora siamo in procinto di passare dalla telefonia mobile alla voce, dove un’interfaccia avanzata e basata sull’IA trasformerà il percorso del cliente attraverso l’ecosistema dei servizi finanziari.

5. Che ruolo giocheranno paura e avidità nella affermazione dell’intelligenza artificiale nella finanza

Sono due le emozioni, la paura e l’avidità, che guidano il trading finanziario e influenzano i mercati finanziari a livello globale.

Nella finanza, i trader non dovrebbero lasciarsi guidare dalle emozioni, ma solo da un’accorta gestione del rischio.

E per questo motivo, le banche di investimento e le istituzioni finanziarie hanno stabilito sistemi di gestione del rischio efficaci per garantire che le negoziazioni si basino su un processo decisionale finanziario e su una disciplina di negoziazione sani, soprattutto con lo scopo di prevenire le perdite.

Nel tentativo di migliorare i profitti del trading, sono stati introdotti algoritmi sottoposti a test retrospettivi e implementati come bot di trading indipendenti, ma i risultati sono stati contrastanti.

Perché? Perché l’algoritmo è comunque progettato da un essere umano, che è soggetto a errori.

L’intelligenza artificiale (IA) e il machine learning porteranno il trading finanziario a un livello completamente nuovo e, con il quantum computing, a una dimensione completamente nuova.

Uomo vs macchina

Nel prossimo futuro, il trading finanziario sarà svolto quasi senza alcun intervento umano.

Algoritmi dotati di IA sostituiranno i trader finanziari così come li conosciamo oggi. Interi piani di sviluppo commerciale saranno sostituiti da negoziazioni a bot che svolgeranno operazioni in modo indipendente, con solo una minima supervisione umana.

Non solo le piattaforme di trading passeranno alla storia, ma interi scambi diventeranno esclusivamente virtuali.

E mentre il passaggio dall’uomo alla macchina diventa una realtà surreale, l’industria finanziaria attraverserà una profonda metamorfosi, dove le macchine prenderanno il posto degli esseri umani.

Il solo pensiero di avere macchine che controllano i mercati finanziari è surreale, ma è qualcosa che accadrà, prima o poi. La ragione è che poiché il trading accelera in modo esponenziale, il pensiero umano non sarà in grado di competere con i calcoli automatici di valutazione dei rischi e dei possibili risultati; solo i computer saranno in grado di elaborare i dati di mercato disponibili e di eseguire operazioni sui mercati finanziari, in un ambiente iperveloce e su reti iperconnesse.

Calcolo quantistico

L’avvento del trading finanziario basato su calcolo quantistico sarà semplicemente sbalorditivo.

Non è nemmeno possibile immaginare che cosa accadrà ai mercati finanziari di tutto il mondo: le prospettive sono semplicemente imprevedibili, al momento.

Non solo l’IA ha la capacità di eseguire operazioni di trading; grazie al calcolo quantistico, quella potenza di calcolo cresce in modo esponenziale.

Di sicuro, gli esseri umani non permetteranno alle macchine di prendere il sopravvento. Distribuendo efficacemente il calcolo quantistico e algoritmi intelligenti, gli investitori e i trader finanziari saranno in grado di utilizzare il calcolo iperveloce a proprio vantaggio.

Convergenza di tecnologie avanzate

La combinazione di IA, machine learning e calcolo quantistico creerà un mondo completamente nuovo nel campo del trading e degli investimenti finanziari. Un mercato finanziario globale che eseguirà scambi e transazioni alla velocità della luce senza necessariamente coinvolgere il fattore umano.

La velocità con cui verranno eseguite le transazioni finanziarie sarà semplicemente sconvolgente; si ritiene che le transazioni al secondo raggiungeranno il limite del nanosecondo e, così facendo, la latenza si ridurrà al minimo.

Il trading ad alta frequenza o bassa latenza, come è noto anche oggi, utilizza potenti computer e algoritmi complessi per fare ordini in una frazione di secondo, con l’unico scopo di realizzare un microprofitto.

Entro il prossimo decennio, nuove tecnologie più sofisticate accelereranno il trading in modo esponenziale e i supercomputer elimineranno completamente i fattori di rischio, poiché per ogni scambio vi sarà un controscambio per compensare eventuali perdite.

La gestione del rischio sarà governata da algoritmi intelligenti invece che da esseri umani e quel fattore cambierà per sempre i mercati finanziari.

Trading automatizzato

Si potrebbe sostenere che gli esseri umani possono vedere il mondo finanziario da una prospettiva diversa, inserendo la propria esperienza nelle strategie di trading a lungo termine e tenendo conto di fattori che non saranno considerati dai supercomputer, come il benessere dei dipendenti e l’ambiente. Altre considerazioni riguardano gli standard etici e morali, fattori che un computer può elaborare solo se gli algoritmi sono stati programmati appositamente. La domanda, quindi, è: da chi e come vengono programmati questi algoritmi?

Il programmatore potrebbe essere incaricato di sviluppare un algoritmo il cui unico obiettivo è il profitto, indipendentemente dai costi, finanziari o umani. In un mondo avido, la prospettiva di un commercio spietato può essere scoraggiante e assolutamente spaventosa. Ancora oggi, c’è un dibattito globale fra esperti di tutti i campi sugli standard etici e sui limiti che devono essere imposti agli algoritmi dagli esseri umani. L’idea alla base è che le nuove tecnologie dovrebbero essere applicate per servire l’umanità, non per sfruttarla.

Creazione di ricchezza tramite algoritmi

Sfruttando la potenza del calcolo quantistico combinata con l’IA, i mercati finanziari diventeranno significativamente più accessibili a tutti e le regole del gioco saranno più eque. Gli algoritmi che saranno programmati per realizzare profitti saranno a disposizione di tutti e l’accesso ai mercati finanziari sarà a distanza di un paio di clic su un’app per smartphone.

Utilizzando l’IA, le decisioni di investimento verranno programmate ed eseguite senza alcun coinvolgimento umano, riducendo così il fattore di rischio insito nell’errore umano.

In un mercato finanziario globale uguale per tutti, i vantaggi possono essere enormi.

Consentendo a tutti di partecipare ai mercati finanziari, si creerà una ricchezza senza precedenti in tutto il mondo. Attualmente, questa ricchezza è condivisa da banche, istituzioni finanziarie e pochi privilegiati. Solo gli investitori più sofisticati raccolgono i vantaggi di far parte dell’élite finanziaria che controlla i mercati. Presto la situazione cambierà attraverso la tokenizzazione: una proprietà frazionata delle risorse.

Come diretta conseguenza, i mercati finanziari diventeranno più liquidi e il numero di partecipanti al mercato aumenterà in modo esponenziale, al punto che la manipolazione del mercato diventerà sempre più difficile. La tokenizzazione, combinata con un facile accesso ai mercati finanziari, consentirà agli investitori al dettaglio di partecipare ai profitti in virtù della proprietà frazionata, aprendo la porta alla partecipazione di massa ai mercati finanziari.

La tokenizzazione cambierà le regole del gioco in modo radicale.

Un mondo finanziario di uguali

I mercati finanziari odierni servono principalmente banche, istituzioni finanziarie e benestanti.

La persona media non ha alcuna parità di accesso alla macchina di creazione del denaro costituita dai mercati finanziari. Anche gli investitori al dettaglio che partecipano ai mercati finanziari, raramente realizzano i rendimenti costanti che gli addetti ai lavori – banche, istituzioni finanziarie e benestanti – impiegano nel corso di tutto l’anno. La ragione di ciò è l’asimmetria delle informazioni.

Gli addetti ai lavori conoscono di più su qualsiasi trading finanziario di qualsiasi estraneo. Quando le informazioni hanno raggiunto tutti gli investitori, gli addetti ai lavori hanno già incassato. E molto probabilmente l’investitore al dettaglio ha già subito una perdita. Nel prossimo futuro, il trading automatizzato livellerà il terreno di gioco e renderà il trading finanziario equo per tutti. Permetterà a chiunque di partecipare ai mercati finanziari senza temere perdite.

La gestione del rischio utilizzando l’IA garantirà che le perdite saranno ridotte in modo significativo o eliminate del tutto. E poiché il fattore di rischio viene mitigato o addirittura eliminato, più partecipanti al mercato saranno in grado di entrare nei mercati finanziari e fare trading con successo.

L’IA andrà a vantaggio di tutti, non di pochi eletti, e la tokenizzazione creerà una dimensione completamente nuova nel trading finanziario e nella creazione di ricchezza.

Il futuro della finanza è già qui e la tokenizzazione lo renderà realtà.

Questo articolo richiama contenuti da Il manuale dell’Intelligenza Artificiale.

Immagine di apertura di Possessed Photography su Unsplash.

L'autore

Iscriviti alla newsletter

Novità, promozioni e approfondimenti per imparare sempre qualcosa di nuovo

Corsi che potrebbero interessarti

Machine Learning & Big Data per tutti

Data governance: diritti, licenze e privacy

Strategie e modelli contrattuali per cedere e acquisire software

Libri che potrebbero interessarti

Il manuale della PayTech

Guida ai pagamenti digitali per imprenditori, manager e operatori della finanza