Di che cosa parliamo

- Perché alcuni vantaggi strategici sono più interessanti di altri

- Come ridurre l’entropia

- Come passare dalla strategia all’azione

- Come sfruttare la leva strategica della concentrazione

- Starbucks ed espresso: quanto contano le anomalie nella definizione di nuove strategie

Perché alcuni vantaggi strategici sono più interessanti di altri

Quando un’altra persona parla, senti sempre di più e di meno di quello che ti vuol dire. Di meno perché nessuno di noi può esprimere fino in fondo la propria comprensione, e di più perché quello che dice l’altra persona si mescola costantemente e interagisce con le tue conoscenze e i tuoi interrogativi.

Mentre Stewart Resnick spiegava che cosa rendesse interessante per lui un’attività, ho fatto un collegamento inatteso con alcuni aspetti del concetto di vantaggio competitivo che da un po’ di tempo mi avevano lasciato perplesso. Ho sentito qualcosa andare al suo posto dentro la mia testa.

Per spiegarmi, devo tornare al 2002, quando Steven Lippman, un collega all’UCLA, e io abbiamo creato un esperimento ideale (che sottopone a test le idee per valutarne coerenza e implicazioni logiche) a proposito di vantaggio competitivo.

Il nostro esperimento ideale riguardava un’immaginaria macchina produttrice d’argento lasciata sulla Terra da un UFO di passaggio. La macchina poteva produrre 10 milioni di dollari all’anno di argento grezzo senza costi, senza usare input di energia, materiali o forza lavoro. Non c’erano tasse e l’interesse costante era il 10 percento.

Chi aveva trovato la macchina l’aveva venduta per 100 milioni di dollari. Il nuovo proprietario, ci eravamo chiesti, aveva un vantaggio competitivo nella produzione di argento?

Che cosa ci spiega sulla strategia la macchina produttrice di argento

Il problema della macchina produttrice d’argento è diventato un rompicapo sotterraneo nel campo della strategia. La macchina era ovviamente un produttore a basso costo: scendere sotto un costo pari a zero non si può. Il dubbio era legato al fatto che quel vantaggio non rendeva affatto più ricco il nuovo proprietario.

Sì, la macchina gli dava 10 milioni di dollari ogni anno, ma era solo un normale ritorno del 10 percento su quello che aveva sborsato per acquistarla. Il suo vantaggio competitivo sembrava essere svanito con il cambio di proprietà, ma la macchina continuava a produrre argento a costo zero.

(Un’argomentazione equivalente è che il vantaggio non mette in condizioni migliori il nuovo proprietario perché in qualunque momento (nel nostro scenario immaginario) potrebbe vendere la macchina per 100 milioni, investire il ricavato e guadagnare 10 milioni di interesse).

Mi ci è voluto un po’ di tempo, ma ora posso risolvere il rompicapo. La macchina produttrice di argento ha un vantaggio competitivo nel settore dell’argento. L’enigma scompare se si distingue con attenzione fra vantaggio competitivo e guadagno finanziario: molti hanno dato per scontato che siano la stessa cosa, ma non è così. È stato Stewart Resnick che mi ha aiutato a vedere un altro fatto importante a proposito della macchina produttrice d’argento: che il suo vantaggio, per quanto reale, non è interessante.

Il vantaggio dà valore alla macchina, ma non è interessante perché il suo proprietario non ha modo di aumentarne il valore. La macchina non può essere resa più efficiente. L’argento puro non può essere differenziato. Un piccolo produttore non può sollecitare la domanda globale di argento. Non si può aumentare il valore della macchina produttrice d’argento come nessuno può da solo creare un aumento del valore di un titolo del Tesoro. Perciò, possedere quel vantaggio non è più interessante del possedere un titolo.

Per Stewart Resnick, e ora anche per me, un vantaggio competitivo è interessante se qualcuno ha delle idee per aumentarne il valore. Questo significa che devono esistere cose che possiamo fare da noi per aumentarne il valore.

Un esempio eclatante di vantaggio che non acquista valore

Per un esempio di grande vantaggio competitivo che per anni non è aumentato di valore, prendiamo eBay. Dovrebbe essere ovvio che eBay ha un notevole vantaggio competitivo nel settore globale delle aste da persona a persona. Ha inventato questo settore e resta di gran lunga l’azienda dominante a livello mondiale.

Più specificamente, il vantaggio competitivo di eBay sta nella sua capacità senza equali di offrire la soluzione meno costosa e più efficace per l’acquisto o la vendita online di un oggetto personale, per chiunque. La sua ampia base di utenti, il software facile da usare, il sistema di pagamento mediante PayPal e i metodi di valutazione dei venditori gli danno un vantaggio considerevole su qualsiasi piattaforma concorrente.

Nel corso degli anni, eBay è diventata molto redditizia. Nel 2009 l’azienda aveva un flusso di cassa operativo di 2,9 miliardi di dollari, un margine dopo le tasse del 26 percento e un sano ritorno sul capitale dopo le tasse del 13 percento. Eppure, nonostante il suo vantaggio competitivo, il valore di mercato dell’azienda è rimasto stagnante o in declino per più di sette anni. Nella sua attività, sicuramente eBay offre un servizio il cui costo di erogazione è ben al di sotto del valore che vi attribuiscono i suoi clienti e lo fa con tale efficienza che altri non possono attaccare il suo core business. Ciononostante, non ha creato nuova ricchezza per i suoi proprietari.

Come la macchina produttrice d’argento, il valore di eBay è rimasto statico, il che indica che il suo vantaggio competitivo è rimasto statico. Tuttavia, eBay è molto più interessante della macchina produttrice d’argento. Anche se (per definizione) non c’è modo di modificare il vantaggio della macchina, esiste una miriade di modi per cambiare i servizi di eBay, la sua efficienza e gli usi a cui dedica le sue risorse e le sue capacità. Quindi, il vantaggio di eBay è potenzialmente interessante. Diventerà veramente interessante quando qualcuno troverà qualche idea particolare su modi non ancora sfruttati per espandere il valore dei suoi vantaggi competitivi già notevoli.

Come ridurre l’entropia

Non è difficile vedere l’entropia all’opera. Con il passare del tempo, grandi opere d’arte si appannano e vanno a pezzi, l’intento originale svanisce a meno che restauratori esperti non svolgano abilmente il loro lavoro. Guidi lungo una strada di periferia e sarà facile vedere la casa trascurata, con le erbacce che crescono nel giardino e la vernice che si scrosta dalla porta.

Analogamente, si può percepire un’azienda che non è stata gestita attentamente: la sua linea di prodotti cresce con minore focalizzazione; i prezzi vengono fissati bassi per compiacere il reparto vendite e i tempi di evasione sono troppo lunghi e convengono solo alla fabbrica. I profitti sono incamerati come bonus dagli executive il cui unico traguardo è aver battuto l’executive della porta accanto nella competizione interna per la ricompensa della fortuna e della storia.

L’entropia è una manna per il management e i consulenti di strategia. Nonostante tutti i concetti di alto livello che i consulenti promuovono, la sostanza del lavoro di ogni consulente è ridurre l’entropia: ripulire ogni giardino organizzativo dai detriti e dalle erbacce che vi crescono.

Denton’s

Nel 1997, sono stato ingaggiato da Carl e Mariah Denton per esaminare le performance complessive e il valore della loro azienda di famiglia. L’azienda, Denton’s Inc., gestiva una catena di outlet di materiali per il giardinaggio e l’architettura del paesaggio in quattro stati.

Denton’s risale agli anni Trenta, quando molti rivenditori si sono uniti per sopravvivere alla Grande depressione. In origine serviva comunità sostanzialmente rurali ma, nel corso degli anni, aveva esteso la sua attività alle aree extraurbane. I 28 outlet di vendita al dettaglio operavano sotto tre diversi nomi di brand ma erano tutti effettivamente simili. Ogni outlet aveva un edificio per la vendita di forniture e utensili per il giardinaggio e un grande spazio all’aperto per la vendita di arbusti, alberi, terriccio e materiali per l’architettura del paesaggio. Denton’s era proprietario di venti dei suoi punti vendita e affittava gli altri otto.

Carl e Mariah Denton erano giardinieri appassionati e la loro casa avrebbe potuto essere una pubblicità dei prodotti e dei servizi della loro azienda. L’aria era piena del profumo di fiori e un corso d’acqua artificiale gorgogliava scendendo da gradini di roccia. All’ombra di una grande quercia parlammo dell’azienda e del loro desidero di metterla a posto per trasmetterla ai loro figli. Mi diedero un CD-ROM contenente cinque anni di risultati finanziari per ciascun negozio e per l’azienda nel suo complesso.

Scavando nei documenti finanziari, iniziai a districare strati di complessità. La fonte principale di confusione era il modo in cui era trattato il capitale. La misura del ritorno sul capitale dell’azienda per ogni punto vendita mescolava mele e arance. Una sede acquistata nel 1950 aveva un costo di 5.000 dollari per acro e una acquistata nel 1989 aveva un costo di 95.000 dollari per acro. Le cifre calcolate per il ritorno sugli investimenti per quei punti vendita facevano sì che il vecchio sembrasse di gran lunga vincente rispetto al più recente. Questo modo di misurare le performance di business confondeva la vendita al dettaglio con i guadagni degli investimenti immobiliari.

Il vero ritorno dei punti vendita

Per poter mettere effettivamente a confronto i diversi punti vendita, escogitai una nuova misura del profitto operativo, che chiamai gain to operating (GTO) che compensava quelle differenze e varie allocazioni. Il miglior negozio di Denton’s aveva un GTO di 1,05 milioni di dollari, il peggiore un GTO negativo di 0,97 milioni di dollari.

Chiudendo quel negozio, invece di continuare a tenerlo aperto, l’azienda avrebbe quindi avuto 0,97 milioni di dollari in più all’anno. Tutta la catena Denton’s aveva un GTO di 0,32 milioni di dollari, un risultato ben diverso dagli 8 milioni di dollari di reddito netto che presentavano i conti.

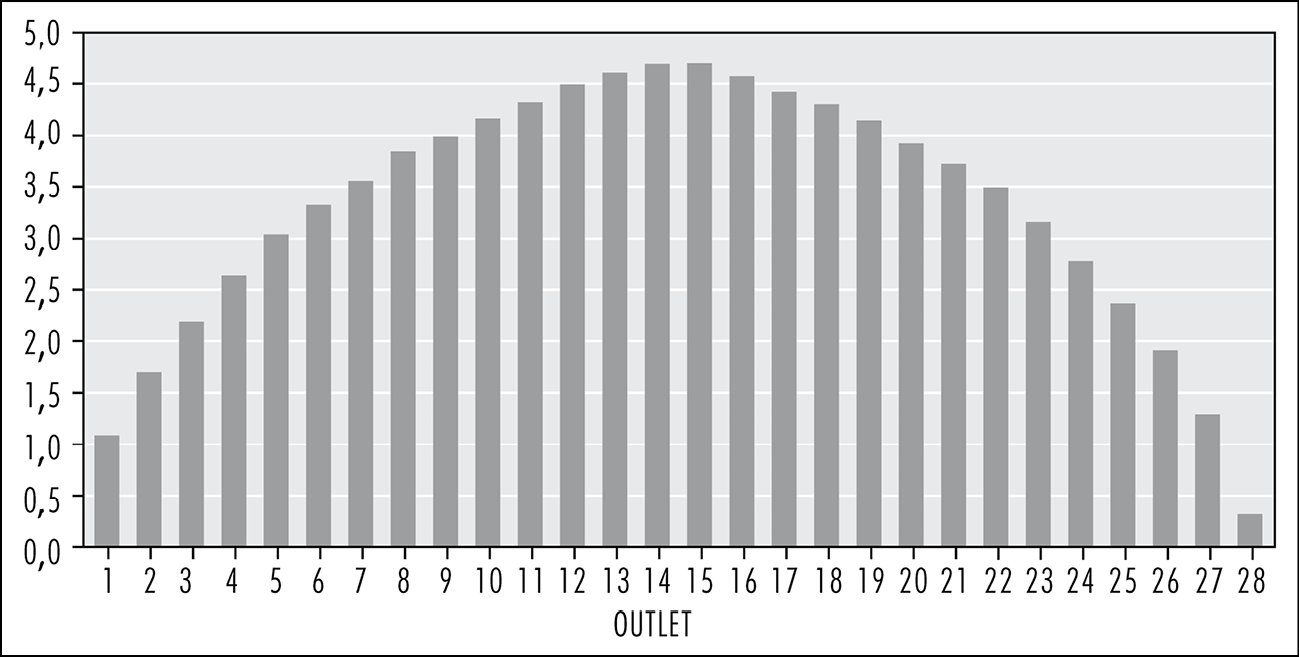

Il grafico che preparai per Carl e Mariah Denton è riprodotto nella figura 14.1. Per costruirlo, ho ordinato i punti vendita in base al loro GTO, dove il negozio 1 ha il GTO più alto, il negozio 28 ha il GTO più basso. Le colonne mostrano, per ogni posizione, il GTO cumulativo per tutti i negozi a quel livello o a un livello migliore.

Quindi la prima barra a sinistra rappresenta il negozio migliore della catena: il suo GTO era 1,05 milioni all’anno. La barra successiva rappresenta il GTO del negozio 1 più quello del negozio 2, un GTO totale cumulativo di 1,05 + 0,63 = 1,68 milioni di dollari. Il terzo negozio guadagnava 0,5 milioni di dollari, perciò la terza colonna mostra il GTO cumulativo dei negozi 1, 2 e 3 (1,05 + 0,68 + 0,5 = 2,18 milioni di dollari). I negozi dal 4 al 14 aggiungevano altri 2,5 milioni di dollari al totale cumulativo, portandolo a 4,68 milioni di dollari.

A partire dal negozio 15, però, i GTO negativi iniziavano a ridurre il totale cumulativo: in effetti la somma dei GTO negativi dei negozi dal 15 al 28 era di 4,4 milioni di dollari e annullava quasi completamente i contributi dei negozi con GTO positivi. Come si può vedere, il GTO del negozio 1 era più alto di quello di tutta la catena di 28 negozi.

GTO (Gain To Operating) cumulativo dei negozi Denton’s (in milioni di dollari). I negozi sono ordinati per GTO decrescente.

Chiamo grafico a dosso questo tipo di grafico. Ogni volta che si assegna un profitto o un guadagno a singoli prodotti, negozi, aree, segmenti o a qualsiasi altra porzione del totale, si può costruire un grafico a dosso.

Avevo costruito il primo in un’analisi del mix di prodotti di Western Electric prima della deregolamentazione. Da allora, ho visto e contribuito a costruire grafici a dosso per la pianificazione della chiusura di basi militari, per i prodotti Sony, per i clienti di compagnie telefoniche e per tutta una serie di altre situazioni.

Se non ci sono sussidi interni, le colonne salgono con continuità fino a un massimo, ma se alcune attività, alcuni prodotti o alcune sedi sono sussidiati da altri, ci sarà un dosso nel grafico: le colonne arriveranno a un massimo e poi inizieranno ad abbassarsi, quando le attività in perdita riducono i profitti del tutto.

Il lavoro dell’entropia e come contrastarlo

Se le attività sono separabili, allora un dosso netto, che si mantiene nel tempo, indica una mancanza di gestione. È un modo per vedere l’entropia all’opera. Da Denton’s, i sussidi interni erano nascosti dal sistema di misurazione ed erano stati istituzionalizzati nel tempo.

Per esempio, oltre alle distorsioni causate dalle misure inadeguate dei costi degli spazi e dei terreni. Denton’s misurava le performance mensili e annuali di ciascun negozio in base al profitto delle operazioni di business, una cifra da cui erano esclusi gli incentivi ai dipendenti e i bonus elargiti.

Poiché gli incentivi venivano fissati ogni anno dal management centrale, la logica era che non dovessero essere attribuiti direttamente ai singoli negozi. Nel corso degli anni però incentivi e bonus erano diventati quasi dei diritti e venivano pagati sulla base del profitto aziendale totale, creando una forma di finanziamento dei negozi meno redditizi da parte di quelli più redditizi.

Carl e Mariah rimasero sconvolti davanti al grafico a dosso. Non ci starà suggerendo di chiudere metà dei negozi, disse Mariah.

No, risposi, ma avrebbe molto senso chiudere i negozi che hanno le performance peggiori. Se fate così e sistemate gli altri otto con performance scadenti, raddoppierete i guadagni totali.

Buoni negozi, cattivi negozi

Per migliorare le performance dei negozi più deboli ci vollero due anni. I metodi furono una gestione basata sui dati e il trasferimento delle buone pratiche. Per Denton’s la cosa fondamentale fu capire perché alcuni negozi funzionassero meglio di altri.

Le vendite per unità di area erano un indicatore importante di performance e si scoprì che era fortemente influenzato dalla posizione del negozio, dalla vicinanza di un punto vendita Home Depot concorrente, dalla configurazione del vivaio e dalla presentazione dei materiali per l’architettura del paesaggio.

I negozi con le performance migliori, scoprimmo, avevano superato la configurazione a griglia vecchio stile e si presentavano più simili a giardini. Le piante non avevano semplicemente un’etichetta con il nome, ma erano descritte dettagliatamente, con indicazioni su come piantarle e idee su come abbinarle ad altre piante. Le piante inoltre erano presentate in raggruppamenti attraenti, che favorivano l’acquisto d’impulso.

I materiali per l’architettura del paesaggio non erano semplicemente ammassati, ma esposti in modi ben studiati, il che aiutava i clienti a visualizzare come avrebbero potuto usare quei materiali nelle proprie abitazioni. Le attività di vendita nel negozio, nella parte dedicata al giardinaggio e in quella per l’architettura del paesaggio erano separate, perché il personale doveva avere conoscenze molto diverse in ciascuna di quelle aree.

Al termine dei due anni, il GTO di Denton’s era passato da 100.000 a 5 milioni di dollari e i profitti erano raddoppiati. Circa metà dell’aumento veniva dall’aver chiuso cinque negozi deboli e l’altra metà da un programma di buone pratiche. Nessuno di quei miglioramenti veniva da una profonda intuizione imprenditoriale o da qualche innovazione. Era solo gestione: l’aver rimediato alla confusione e agli sprechi accumulatisi per anni di entropia all’opera.

Progettare e piantare un giardino è sempre più interessante e stimolante che tenerlo pulito dalle erbacce, ma senza manutenzione il disegno che definisce un giardino, l’imposizione di un ordine speciale alla natura, sfuma progressivamente e scompare.

Leggi anche: Strategia: cavalcare l’onda del cambiamento, di Richard Rumelt

Come passare dalla strategia all’azione

Per molti la politica guida è la strategia e si fermano lì, ma è un errore. La strategia riguarda l’azione, il fare qualcosa. Il nocciolo di una strategia deve contenere l’azione. Non deve prevedere tutte le azioni che si dovranno intraprendere al verificarsi degli eventi, ma deve offrire una chiarezza in merito all’azione sufficiente per portare i concetti con i piedi per terra. Per avere un impatto, le azioni devono essere coordinate e svilupparsi l’una in funzione dell’altra, concentrando l’energia organizzativa.

Passare all’azione

INSEAD, una business school globale con sede in Francia, è frutto di un’idea del generale Georges F. Doriot, docente ad Harvard. Nella biblioteca dell’INSEAD si trova una statua in bronzo di Doriot, su cui è incisa la sua osservazione:

Senza azione, il mondo sarebbe ancora un’idea.

In molte situazioni, l’impedimento principale all’azione è la misera speranza che certe scelte o azioni dolorose si posano evitare, che tutta la lunga lista delle priorità sperate possa essere realizzata. È l’arte faticosa della strategia decidere quale priorità debba avere la precedenza. Solo a quel punto si può intraprendere un’azione. L’interessante è che non esiste uno strumento migliore, per affinare le idee strategiche, della necessità di agire.

Il presidente di European Business Group aveva un modesto ufficio privato in una classica townhouse londinese, vicino a St. James’ Park. Ero andato lì per discutere l’andamento dell’iniziativa Pan-European dell’azienda.

Produttrice di beni di consumo, l’azienda aveva un’organizzazione internazionale complessa. Aveva organizzazioni di marketing per ciascun paese; attività di manifattura gestite a livello globale; e quattro centri di sviluppo di prodotto, rispettivamente in Nord America, Giappone, Germania e Regno Unito. I product manager avevano la responsabilità di coordinare le attività ma senza alcuna autorità diretta. I prodotti in genere erano adattati alle differenze nazionali o regionali, in parte come conseguenza di qualche acquisizione locale e in parte per la percezione di differenze locali di gusto.

Il senior management era convinto che l’attività europea dell’azienda fosse troppo frammentata e voleva che la maggior parte dei prodotti offerti in Europa fosse pan-europea, così da sfruttare economie di scala sia nella produzione che nel marketing. Il management aveva dedicato tempo e impegno per comunicare il messaggio di una linea di prodotti pan-europea e aveva creato qualche meccanismo per realizzarla.

Era stato istituito un Pan-Europe Executive Committee, di cui facevano parte i responsabili delle organizzazioni dei vari paesi e che si riuniva una volta al trimestre. Era stata introdotta una rotazione degli sviluppatori fra la Germania e il Regno Unito. Era stato creato un gruppo per i nuovi prodotti, che avrebbe dovuto offrire consulenza a tutti i reparti sulle opportunità di idee e brand pan-europei.

In parte la valutazione di ciascun executive per le promozioni era basata su quanto avesse contribuito all’iniziativa pan-europea. Nonostante queste misure, non era successo un granché. Gli sviluppatori tedeschi sostenevano che le loro iniziative non erano supportate da quelli inglesi, e viceversa. L’unica iniziativa congiunta anglo-tedesca non aveva avuto seguito nel resto nell’organizzazione.

Dall’analisi alla diagnosi

Mentre analizzavamo la situazione, la frustrazione del mio cliente era evidente. Ho smesso di prendere appunti, ci siamo alzati entrambi, siamo andati alla finestra e, mentre guardavamo le case sotto, gli ho detto: Supponiamo che questa cosa sia davvero importante, che sia davvero critica, della massima priorità. Supponiamo che dobbiate avere qualche prodotto pan-europeo sviluppato e portato sul mercato nei prossimi diciotto mesi, altrimenti collasserebbe tutto. Che cosa farebbe?.

Tanto per cominciare, ha detto, alzando le braccia fingendo un senso di resa, chiuderei uno dei gruppi di sviluppo. Passano più tempo a litigare che a sviluppare.

Poi ha pensato per un momento e ha detto: Potrei semplicemente chiudere entrambi e ripartire da zero in Olanda. Lì c’è un ufficio di market testing che potremmo usare come seme. Potremmo prendere alcune delle persone migliori dal gruppo inglese e da quello tedesco e ripartire daccapo. Comunque, questo non risolverebbe il problema di far salire a bordo i country manager.

E la mancanza di entusiasmo dei country manager è dovuta…?, ho chiesto.

Beh, ciascuno di loro ha passato anni a cercare di capire le condizioni particolari di un Paese, a creare prodotti e programmi di marketing su misura per le condizioni locali di quel Paese. Non hanno fiducia nell’idea pan-europea. I francesi non vogliono sprecare risorse di marketing per prodotti che considerano ‘troppo inglesi’ o ‘troppo tedeschi’ e in realtà non c’è stato ancora un prodotto pan-europeo convincente che riuscisse a trascinare tutti. Se fosse già un successo in tre o quattro paesi, gli altri si accoderebbero. Ma tutti hanno il loro portafoglio attuale di prodotti di cui preoccuparsi.

Giusto, ho detto io. Il loro compito è gestire l’attuale sistema basato sulle nazioni e voi volete nuove iniziative pan-europee. Ora, potete usare una scarpa per piantare un chiodo, ma ci vorrà un sacco di tempo. Non vi serve un utensile diverso per questo compito? Se fosse davvero importante portare a termine questa cosa, penso che saprebbe come fare.

Ovviamente, ha detto. Potremmo avere un unico gruppo che sviluppi, implementi e porti sul mercato prodotti pan-europei e abbia responsabilità piena dei profitti.

Allo stesso tempo, ho aggiunto, dovreste intervenire nel sistema basato sui diversi paesi con possibilità speciali di sforare il budget per questa iniziativa, promozioni per le persone che contribuiscono a farla avanzare e problemi di carriera per le persone che non la agevolano.

Siamo tornati al centro dell’ufficio, lui si è seduto alla scrivania, una posizione di autorità. Mi ha guardato e ha detto: Sarebbe una strada molto penosa. Gli insoddisfatti sarebbero molti. Sarebbe meglio convincere le persone a condividere questo punto di vista anziché metterle di fronte al fatto compiuto.

Giusto, ho detto io. Intraprendereste tutti quei passi dolorosi solo se fosse davvero importante agire in base a quest’idea. Solo se fosse davvero importante.

Gli ci sono voluti altri nove mesi per decidere che l’iniziativa pan-europea era effettivamente importante e che doveva riorganizzare le operazioni europee.

Non esisteva una soluzione magica per il suo problema, se voleva contemporaneamente un forte marketing basato sui singoli Paesi, iniziative pan-europee e nessuna persona scontenta. Finché la strategia rimaneva a livello di intenti e di concezione astratta, i conflitti fra i valori e fra l’organizzazione e l’iniziativa rimanevano tollerabili. Era l’imperativo dell’azione che costringeva a prendere una decisione su quale aspetto fosse realmente il più importante.

Il problema di quell’executive era principalmente organizzativo, anziché dovuto al prodotto e alla concorrenza sul mercato. Il nocciolo della strategia (una diagnosi, una politica guida e un’azione coerente) vale comunque per qualsiasi contesto complesso.

Qui, come in tante situazioni, le azioni necessarie non erano un mistero. L’impedimento era la speranza che, in qualche modo, fosse possibile evitare le conseguenze dolorose di quelle azioni. In effetti, speriamo sempre che un’intuizione brillante o un progetto molto ingegnoso ci consentano di raggiungere con un colpo solo molti obiettivi apparentemente in conflitto, e ogni tanto succede effettivamente che ci vada bene.

Strategia, comunque, significa principalmente decidere che cosa è davvero importante e concentrare risorse e azione su quell’obiettivo. È una disciplina ardua perché concentrarsi su una cosa comporta trascurarne qualche altra.

Come sfruttare la leva strategica della concentrazione

La concentrazione produce un ritorno quando la focalizzazione su un numero minore di obiettivi, o su obiettivi più limitata, genera guadagni molto maggiori. Questi guadagni derivano da combinazioni di vincoli ed effetti soglia. Se le risorse non fossero limitate, non ci sarebbe bisogno di scegliere un obiettivo rispetto ad altri. Se i nostri antagonisti potessero vedere facilmente le nostre mosse e mobilitare rapidamente le risposte, guadagneremmo molto poco dal concentrarci su debolezze temporanee. Se gli alti dirigenti non avessero una cognizione limitata, non guadagnerebbero nulla dal concentrare la propria attenzione su poche priorità.

Esiste un effetto soglia quando è necessario raggiungere un livello critico di sforzo per influire sul sistema. Al di sotto di quella soglia ogni sforzo produce risultati molto ridotti. Quando esistono effetti soglia, è prudente limitare gli obiettivi a quelli che possono essere influenzati dalle risorse che lo stratega ha a disposizione.

Per esempio, sembra esista un effetto soglia nella pubblicità, cioè una piccola quantità di pubblicità non produrrà alcun risultato. Bisogna superare un certo livello, una soglia, perché lo sforzo pubblicitario inizi a generare una risposta. Questo significa che alle aziende può convenire fare pubblicità a blocchi, concentrandola in periodi di tempo relativamente brevi, anziché distribuirla omogeneamente nel tempo.

Può anche avere senso per un’azienda immettere sul mercato un nuovo prodotto regione per regione, concentrando la pubblicità dove il prodotto è una novità, in così da incoraggiarne l’adozione.

A causa di forze simili, gli strateghi aziendali preferiranno spesso dominare un piccolo segmento di mercato, anziché avere un ugual numero di clienti ma che rappresentano solo una piccola parte di un mercato più grande. I politici preferiscono spesso un piano che produca un beneficio chiaro per un gruppo ben individuabile rispetto a un piano che offra benefici maggiori ma dispersi su una popolazione molto più ampia.

All’interno delle organizzazioni, alcuni dei fattori che danno luogo alla concentrazione sono gli effetti soglia significativi del cambiamento e i limiti cognitivi e di attenzione del gruppo di management di più alto livello. Come un individuo non può risolvere cinque problemi contemporaneamente, la maggior parte delle organizzazioni si concentra su pochi problemi decisivi in ogni dato momento.

Concentrarsi sui risultati che veramente contano

Da un punto di vista psicologico, la focalizzazione o la concentrazione possono dare ritorni quando le persone ignorano i segnali al di sotto di una certa soglia (quello che è chiamato effetto salienza in psicologia) o se credono nello slancio, cioè che il successo porti ad altri successi. In ciascun caso, lo stratega può aumentare l’efficacia percepita dell’azione concentrando l’impegno su traguardi che catturino l’attenzione e facciano cambiare opinione.

Per esempio, può avere un maggiore impatto sull’opinione pubblica trasformare completamente due scuole che avere un miglioramento del 2 percento in 200 scuole. Le percezioni di efficacia, a loro volta, incidono sulla disponibilità delle persone a dare sostegno a ulteriori azioni e a prendervi parte.

Un esempio di concentrazione su un obiettivo efficace è la strategia di Harold William per il Getty Trust. Quando il petroliere miliardario J. Paul Getty morì, nel 1976, lasciò un fondo fiduciario di 700 milioni di dollari al museo che aveva costruito e gestito a Malibu, in California. Williams, che era stato preside della scuola di management dell’UCLA, era andato a presiedere la Securities and Exchange Commission, poi, nel 1983, ottenne il miglior lavoro del mondo, quello di presidente del Getty Trust. A quel punto, il fondo era salito a 1,4 miliardi di dollari e, per legge, doveva spendere ogni anno il 4,5 percento del capitale, cioè circa 65 milioni di dollari.

Durante il periodo in cui ne fu presidente Williams, la Getty Foundation crebbe e, da piccola collezione elitaria, divenne un’istituzione di primo piano nel mondo dell’arte. In una conversazione che ebbi con lui nel 2000, tre anni dopo che era andato in pensione, Williams mi spiegò la sua strategia:

Il Getty Trust era una quantità di denaro enorme, e ogni anno dovevamo spenderne una parte considerevole. Il nostro mandato era occuparci di arte, ma dovevo decidere come spendere concretamente i fondi. Avremmo potuto semplicemente costruire una grande collezione, sarebbe stata la cosa ovvia da fare, ma non ero convinto di prendere quella direzione. Tutto quello che avremmo ottenuto in realtà sarebbe stato far lievitare i prezzi delle opere d’arte e spostarne alcune da New York e Parigi a Los Angeles.

Mi ci è voluto un po’ di tempo, ma ho iniziato a sviluppare l’idea che l’arte poteva essere, anzi doveva essere, un tema più serio di quanto non era. L’arte non è fatta solo di begli oggetti; è una parte vitale dell’attività umana.

In un’università, le persone dedicano un grande impegno allo studio delle lingue e della storia. Sappiamo tutto sui contratti di matrimonio che vigono in remote tribù e sulla storia di molti popoli, ma l’arte era stata trattata come una sorta di spettacolo collaterale. Decisi che il Getty poteva cambiare tutto questo.

Anziché spendere i nostri soldi nell’acquisto di opere d’arte, avremmo potuto trasformare quel settore. Il Getty avrebbe cominciato a costruire un catalogo digitale completo di tutte le arti, compresi la danza, i canti e i tessuti. Avrebbe sviluppato programmi per la formazione di insegnanti d’arte e avrebbe ospitato ricerche avanzate sull’arte e la società.

Il Getty avrebbe ospitato i migliori talenti del mondo nel campo della conservazione e avrebbe sviluppato nuovi metodi per la conservazione e il restauro. In quel modo, decisi, avremmo avuto un impatto che poteva andare ben al di là della semplice esposizione di opere d’arte.

Con 65 milioni di dollari da spendere ogni anno, Williams avrebbe potuto semplicemente comperare opere d’arte o distribuire finanziamenti a scuole e università per i loro programmi artistici ma, mirando a trasformare lo studio dell’arte, ha definito un obiettivo che era originale e di proporzioni corrispondenti alle risorse che aveva a disposizione.

Detto semplicemente, ha investito dove le sue risorse potevano fare una grande differenza con una maggiore visibilità. Questo è il potere della concentrazione, della scelta di un obiettivo su cui le risorse che si hanno a disposizione possono incidere in modo decisivo.

Non abbiamo modo di appurare se la strategia di Williams abbia creato un bene maggiore rispetto a una strategia più semplice di distribuzione del denaro, ma ha suscitato maggiore scalpore e, di conseguenza, ha attirato più energia e più sostegno da parte dei dipendenti e delle organizzazioni esterne.

Starbucks ed espresso: quanto contano le anomalie nella definizione di nuove strategie

Un’anomalia è un fatto che non si inquadra nello schema delle conoscenze esistenti. Per qualcuno un’anomalia è una macchia irritante sulla pelle perfetta della spiegazione, ma per altri un’anomalia indica un’opportunità di imparare qualcosa, magari qualcosa di molto prezioso. Nella scienza le anomalie sono la frontiera, là dove è l’azione.

L’anomalia dell’espresso

Nel 1983, Howard Schultz notò un’anomalia e da quell’intuizione alla fine è nata una nuova attività affascinante. A quel tempo, Schultz era il responsabile del marketing e del retail per una minuscola catena di negozi di Seattle che vendeva caffè tostato. Durante una visita in Italia, Schultz scoprì l’espresso italiano. Ricordava la sua prima volta in un bar di Milano:

Un uomo alto e magro mi salutò cordialmente, “Buongiorno!”, mentre abbassava una leva metallica, producendo un enorme sbuffo di vapore. Porse una piccola tazzina di espresso a una delle tre persone che stavano gomito a gomito al bancone. Poi arrivò un cappuccino, con uno strato superiore di perfetta schiuma bianca. Il barista si muoveva con tanta eleganza che sembrava macinasse i grani di caffè, facesse scendere il liquido dell’espresso e montasse il latte con il vapore tutto allo stesso tempo, mentre conversava allegramente con i suoi clienti. Era grande teatro. […]

Quel giorno ho scoperto il rituale e il fascino dei bar italiani. Ho visto quanto fossero popolari, e quanto vivaci. Ognuno aveva il suo carattere speciale, ma c’era un filo rosso comune: il cameratismo fra i clienti, che si conoscevano bene a vicenda, e il barista, che si esibiva con stile. A quel tempo in Italia c’erano 200.000 bar, 1.500 solo a Milano, una città grande come Filadelfia.

Con l’occhio del rivenditore, Schultz notò anche la rapidità della rotazione dei clienti nei bar e il prezzo relativamente alto del caffè.

Per Schultz, l’esperienza milanese fu un’anomalia. A Seattle, il mercato per il caffè arabica tostato era una nicchia, frequentata da un gruppo, piccolo ma in crescita, di acquirenti particolarmente esigenti, mentre la stragrande maggioranza delle persone, a Seattle e in generale in America, anche le più raffinate, beveva caffè poco pregiato e annacquato. A Milano, il caffè di alta qualità e costoso non era un prodotto di nicchia, ma di massa.

C’era anche un’altra anomalia: negli Stati Uniti, fast food significava cibo economico in un contesto di plastica, mentre a Milano aveva visto fast coffee costoso e servito in un’atmosfera sociale vivace, molto diversa da quella di un tipico diner o coffee shop americano. Gli americani, in particolare quelli del nord-ovest, non erano meno benestanti degli italiani; perché dovevano bere un caffè cattivo e non godersi il piacere di un espresso macchiato in un contesto sociale?

Schultz formulò un’ipotesi strategica: l’esperienza dell’espresso italiano poteva essere ricreata in America e il pubblico l’avrebbe adottata. Tornò a Seattle e spiegò la sua idea ai due proprietari dell’azienda per cui lavorava, Starbucks Coffee Company. Lo ascoltarono e gli concessero un piccolo spazio dove provare a offrire caffè espresso, ma non condividevano il suo entusiasmo per quel progetto. Pensavano che i punti di forza di Starbucks fossero acquistare, tostare e vendere al dettaglio caffè di qualità arabica, non gestire un bar. Inoltre, pensavano che i ristoranti-bar non fossero una novità ma luoghi di nicchia frequentati da bohemien, beatnik, hippy e nottambuli della Gen X, a seconda dei tempi.

Divergenza di caffè

Quando Howard Schultz presentò la sua proposta ai proprietari di Starbucks, il coffee shop non era affatto una nuova idea. Gli arabi avevano iniziato a preparare il caffè seicento anni fa e i primi coffee shop europei furono aperti a Oxford, in Inghilterra, nel 1652, quando Isaac Newton aveva dieci anni. Le cause dell’Illuminismo possono essere state la rivoluzione copernicana e la Riforma protestante, ma il caffè fu il suo combustibile quotidiano.

In Inghilterra, le coffeehouse svilupparono una cultura peculiare, del tutto diversa da quella delle taverne. Nelle coffeehouse, con un penny si poteva avere un tavolo per la giornata e l’ingresso era consentito a chiunque avesse abiti decenti.

Invece di gozzoviglie alcoliche o di cupe riflessioni personali, le coffeehouse stimolarono conversazioni e dibattiti pieni di energia. Vi si trovavano libri e giornali e molti le usavano come recapito per la posta. Newton frequentava la Grecian (dove fu visto sezionare un delfino); John Dryden teneva conversazioni alla Will’s. Molto più tardi, Adam Smith concluse il suo La ricchezza delle nazioni alla British Coffee House (in Cockspur Street), che era un punto di ritrovo a Londra per gli intellettuali scozzesi. Joseph Addison, Alexander Pope e Jonathan Swift si ritrovavano alla Buttons.

In Inghilterra, alla fine il tè ha sostituito il caffè come bevanda d’elezione. Le coffeehouse londinesi sono scomparse progressivamente, trasformandosi in club privati, ristoranti e negozi. La Edward Looyd’s diventò Lloyds of London e la Jonathan’s in Change Alley diventò la London Stock Exchange, la Borsa londinese, dove i fattorini sono ancora chiamati waiter (camerieri).

Chicchi a basso costo

Negli Stati Uniti, la storia prese una strada diversa. Il Boston Tea Party, la Rivoluzione e la guerra del 1812 interruppero il commercio del tè e rinnovarono l’interesse per il caffè. Gli americani vi trovarono un sostituto poco costoso del tè, che potevano consumare in quantità. Nel 1820 la transizione era completa e gli Stati Uniti divennero il maggior mercato del mondo per il caffè.

Agli inizi del XX secolo, in Congo fu scoperta un’alternativa alla pianta originale del caffè d’Etiopia (arabica), la varietà robusta. La robusta cresceva più velocemente, era più resistente alle malattie, i suoi frutti erano più facili da raccogliere e contenevano più caffeina. Aveva anche un gusto più aspro, meno morbido, ma mescolando la robusta con l’arabica si eliminava gran parte del gusto aspro, in particolare aggiungendovi zucchero e panna.

I nuovi chicchi a basso costo furono l’elemento che rafforzò ulteriormente la già crescente abitudine americana al caffè. Il caffè istantaneo fu il passo finale nel percorso che portò la pratica americana del consumo di caffè a una grande distanza dalle sue origini europee.

Mentre gli americani sviluppavano la varietà robusta e il caffè istantaneo, l’italiano Luigi Bezzera inventò la macchina per l’espresso (1901), che produceva una tazza di caffè facendo passare vapore bollente attraverso una carica di caffè tostato e macinato.

La reazione fra vapore e polvere di caffè produceva una bevanda ricca, quasi sciropposa. La teoria era che il tempo breve di preparazione impediva l’estrazione degli oli più amari e riduceva la quantità di caffeina. Una tazzina di espresso all’italiana aveva sulla superficie una crema schiumosa marrone, che scompariva nel giro di un minuto. Quello strato intrappolava gli aromi e i sapori volatili.

La bevanda non si poteva preparare facilmente a casa, perché richiedeva vapore ad alta pressione e una macchina costosa. I bar in Italia divennero luoghi assai frequentati per bere un caffè veloce e per l’interazione sociale urbana.

Sottoporre a test l’ipotesi

Un problema grave per Schultz era che la sua idea richiedeva un cambiamento radicale nei gusti e nelle abitudini dei consumatori. Quello che aveva osservato a Milano non era semplicemente un diverso modello di business, ma il risultato di secoli di una diversa storia sociale.

Negli Stati Uniti, il caffè era diventato un blando sostituto del tè, che si poteva bere sia a pasto sia nelle pause durante la giornata. Nell’Europa meridionale, il caffè era un sostituto dell’alcol, consumato in dosi piccole ma forti, in vivaci bar. Che se ne rendesse del tutto conto o meno, Schultz voleva fare molto più che aprire un coffee shop, voleva cambiare i gusti e le abitudini degli americani.

Il secondo problema di Schultz era che sembrava non ci fosse nulla di nuovo in caffè, espresso, coffee bar o espresso shop. Milioni di altri americani si erano recati in Italia e avevano provato l’espresso nei caffè italiani. La conoscenza di quel tipo di attività non era certo privilegiata. Per pensare di ricavare denaro da una nuova attività, l’imprenditore deve sapere qualcosa che gli altri non sanno, oppure avere il controllo di una risorsa scarsa e preziosa.

L’aspetto delicato della situazione era che l’informazione proprietaria di Schultz era solo un barlume nella sua testa, un umore, una sensazione. Altri, esposti esattamente alle stesse informazioni e alle stesse esperienze, non provavano quella sua stessa intuizione o sensazione. Che l’intuizione fosse solo sua era sia una benedizione che una maledizione. Se fosse stato facile condividerla con altri, Schultz sarebbe stato irrilevante, ma, dato che non poteva essere pienamente condivisa, era difficile convincere altri a sostenere il progetto.

Per buona fortuna di Schultz, la sua ipotesi poteva essere messa alla prova senza grandi investimenti. Aprire un unico espresso bar sarebbe costato qualche centinaio di migliaia di dollari, ma non le centinaia di milioni o di miliardi che richiedono certe imprese.

Dopo un po’ di tempo, Schultz lasciò Starbucks per avviare il suo negozio, Il Giornale, che era una copia diretta di un bar-caffè italiano. Lì, non voleva niente che annacquasse l’integrità dell’espresso e dell’esperienza del caffè italiano. Lo spazio, 65 metri quadrati, aveva decorazioni italiane e nessuna sedia: era un bar per il servizio in piedi come quelli che aveva visto a Milano. Il caffè espresso veniva servito in piccole tazze di porcellana, in sottofondo si ascoltava musica operistica, i camerieri indossavano abiti formali e farfallino e il menu era pieno di parole italiane.

Se Schultz fosse rimasto legato a questa idea iniziale, Il Giornale sarebbe rimasto un singolo, piccolo bar per il caffè espresso, ma, come ogni abile scienziato che studi attentamente i risultati degli esperimenti, Schultz e il suo team erano molto attenti alla risposta dei clienti. Il Giornale, una volta avviato, divenne un esperimento vivente.

Dall’induzione scientifica nasce un business globale

Una delle risorse più importanti che un’azienda può avere sono informazioni preziose privilegiate, cioè il sapere qualcosa che gli altri non sanno. Non c’è nulla di arcano o di illecito in quelle informazioni: vengono generate quotidianamente in ogni attività operativa. Tutte le persone d’azienda attente possono sapere sui propri clienti, sui propri prodotti e sulla propria tecnologia di produzione, più di quello che potrebbe sapere chiunque altro al mondo. Quindi, non appena iniziò la sua attività, Schultz cominciò ad accumulare informazioni privilegiate.

Con l’accumularsi delle conoscenze, modificò le sue politiche. Tolse l’italiano dal menu, poi eliminò la musica operistica. Sapeva che i baristi erano fondamentali, ma eliminò gli abiti formali e il farfallino. Si allontanò dal modello milanese e introdusse le sedie per chi voleva consumare stando seduto. Con il tempo, scoprì che gli americani volevano il caffè da asporto e introdusse le tazze di carta. Gli americani volevano latte scremato nel caffè macchiato, perciò, sia pure con riluttanza, introdusse il latte scremato. Nel gergo tecnico delle aziende internazionali, gradualmente localizzò il bar italiano ai gusti americani.

Nel 1987, la sua azienda acquisì le attività al dettaglio di Starbucks e ne adottò il nome. La nuova azienda combinò l’attività della vecchia Starbucks, la vendita di caffè tostato di qualità arabica, con la nuova attività dei bar che offrivano caffè espresso. Nel 1990 era in attivo e nel 1992 entrò in Borsa con 125 punti vendita e duemila dipendenti.

Nel 2001 Starbucks era diventata un’icona americana, con 4.700 punti vendita in tutto il mondo e 2,6 miliardi di dollari di ricavi. La maggior parte dei ricavi derivava dalla vendita delle bevande a base di caffè, quelle che l’azienda definiva handcrafted beverages. Il resto veniva dalla vendita di caffè in grani, di alcuni altri generi alimentari nei bar e da accordi di licenza con aziende della ristorazione.

Solo pochi anni prima, un caffè costava 75 centesimi ed era servito in tazze di plastica; ora il paesaggio urbano è punteggiato di Starbucks e la vista di giovani professionisti che sorseggiano latte macchiato in tazze da asporto da mezza pinta è diventata una cosa comune.

Howard Schultz aveva immaginato un bar italiano per il caffè espresso a Seattle; ha testato la sua ipotesi e ha scoperto che era carente. Il test però ha prodotto ulteriori informazioni, perciò ha modificato la sua ipotesi e ha effettuato nuovi test.

Dopo centinaia di iterazioni, l’ipotesi originale era svanita da tempo, sostituita da una miriade di nuove ipotesi, ciascuna delle quali relativa a qualche aspetto della sua attività che cresceva ed evolveva. Questo processo di apprendimento, fatto di ipotesi, dati, anomalia, nuove ipotesi, dati e così via, si chiama induzione scientifica ed è un elemento fondamentale di ogni azienda di successo.

Questo articolo richiama contenuti da Buona strategia, cattiva strategia.

Immagine di apertura di JESHOOTS.COM su Unsplash.

L'autore

Iscriviti alla newsletter

Novità, promozioni e approfondimenti per imparare sempre qualcosa di nuovo

Libri che potrebbero interessarti