Riproduciamo un articolo di Cole Nussbaumer Knaflic, di cui Apogeo ha pubblicato Data Storytelling, libro con tentativi di imitazione. Il post originale, numbers of different magnitudes, è tratto dal blog storytelling with data.

Rappresentare insieme numeri di grandezze molto diverse può costituire un problema. Come mostrare le cifre più piccole? Come dare un senso reale della scala? Ieri abbiamo impostato la soluzione a un problema di questo tipo che partiva da questo grafico originale:

Riuscire a razionalizzare questa massa di dati e renderla leggibile è una sfida.

Oggi mostriamo passaggio per passaggio come giungere a una buona rappresentazione dei dati e del loro significato.

Il totale del volume dei prestiti è in decisa crescita e questo va sottolineato.

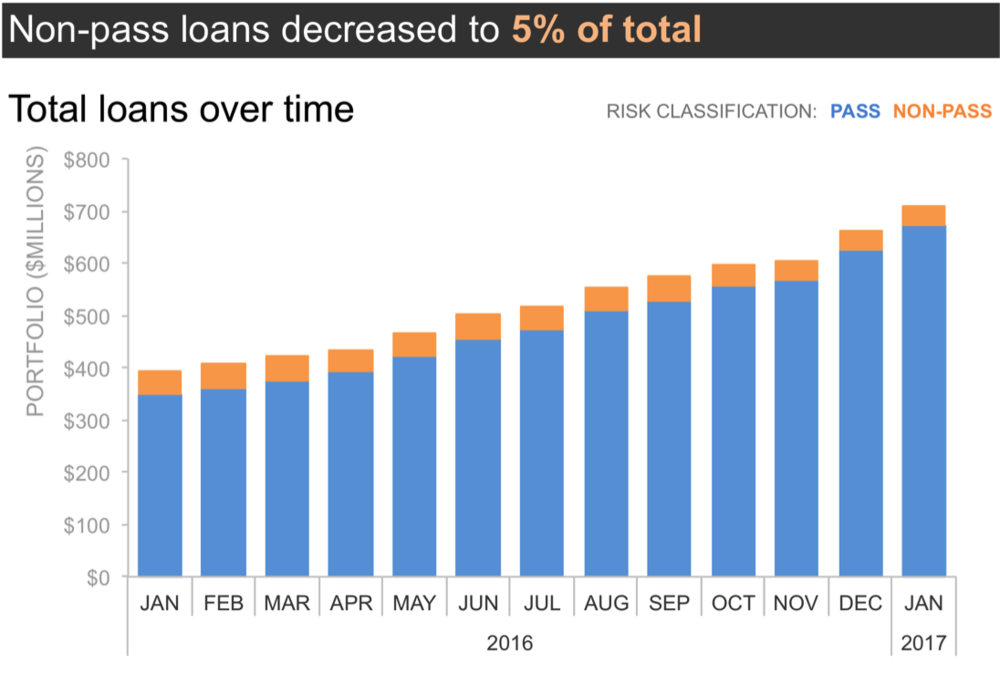

In tredici mesi il portafoglio prestiti è cresciuto dell’81 percento, da 392 milioni a gennaio 2016 a 709 milioni in gennaio 2017, con crescita regolare nel periodo. Ora prendo alcuni dati da questa curva e li adatto a un grafico a barre, perché poi vorrò mostrare alcuni componenti del portafoglio complessivo. Ecco gli stessi dati come barre:

Ci fa gioco mostrare la crescita come barre, per proseguire nella visualizzazione.

Come detto, tutti i prestiti nel portafoglio vengono valutati in base al rischio, come Pass (zero o quasi), oppure con un livello da Very Low a Very High. concentriamoci sui Pass:

In evidenza la percentuale dei prestiti a sicurezza praticamente totale, che sale.

È una storia positiva: i Pass sono cresciuti dall’89 percento del portafoglio al 95 percento. Quindi i non-Pass sono diminuiti, dall’11 percento al cinque percento:

Quelli arancioni sono i prestiti a rischio; come percentuale, sono in declino.

Ora ci concentriamo sui prestiti non-Pass, quelli in arancione:

I prestiti a rischio ricadono in cinque categorie: Very Low, Low, Moderate, High e Very High. Le esaminiamo una per una. Ci sono grandi differenze di grandezza tra i numeri nelle diverse categorie e quindi voglio porle su livelli diversi e cambiare la scala quando necessario. Questa è forse una via differente da quella che avete percorso finora con dati come questi, ma la percorriamo un passo per volta. Questo è il grafico di partenza:

Il telaio di base della rappresentazione. Ora si tratta di riempirlo in modo leggibile.

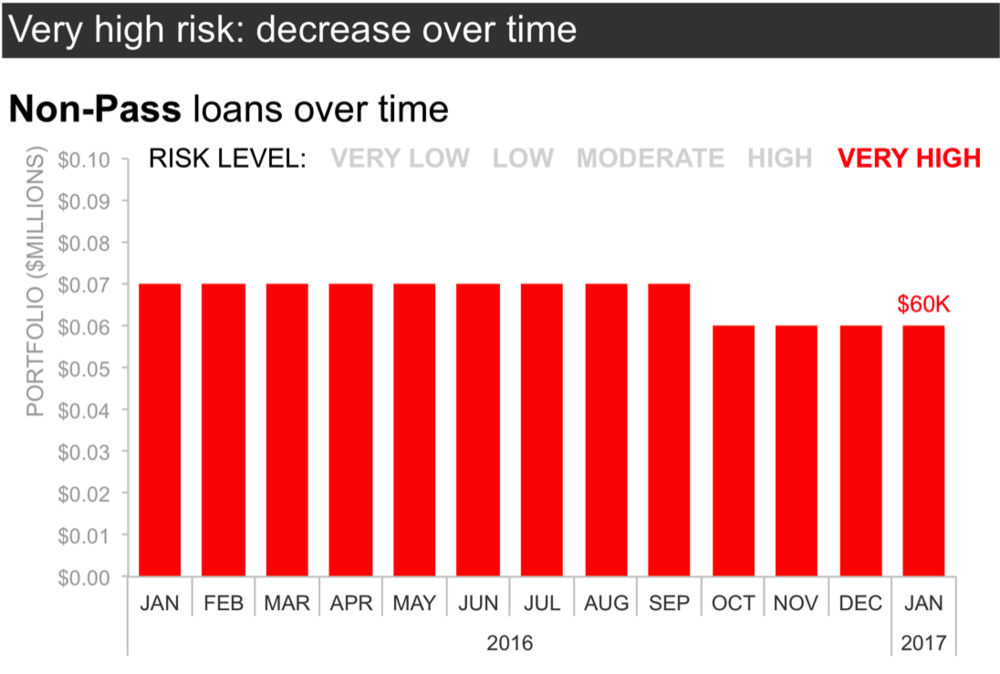

Si noti l’asse y, che sale fino a 0,1 milioni, cioè centomila. Partiamo con il grado più severo di rischio: Very High. Nel grafico seguente rappresentiamo l’andamento nel tempo del volume di questi prestiti. A gennaio 2017, si trattava di 0,06 milioni di dollari, o sessantamila dollari.

Il volume dei prestiti a rischio molto elevato è diminuito da un anno all’altro.

Adesso, qualcosa di leggermente diverso. Cambiamo l’asse y così che salga a un milione invece che a 0,1 milioni. Si guardi come questo comprima visibilmente questa fascia di rischio. Il punto finale della serie, gennaio 2017, rappresenta sessantamila dollari:

I prestiti a maggiore rischio di mancata restituzione sono in leggero calo.

Ho cambiato la scala di questo grafico per poter aggiungere un livello relativo al prossimo livello di rischio (più leggero in severità del livello Very High appena considerato): High risk. Il volume di questi prestiti è partito attorno agli 850 dollari, per decrescere e poi salire nuovamente. L’ultimo valore nel grafico è di 810 mila dollari:

Ai prestiti più rischiosi si aggiunge il volume di quelli che lo sono appena meno.

Cambiamo ancora la scala del grafico per fare spazio ad altre categorie di prestiti a rischio. L’asse y passa da uno a dieci milioni.

Altro aumento della scala delle ordinate, altra compressione delle barre.

Anche stavolta aumentare la scala comprime le barre. I prestiti Very High sono ancora presenti ma, a soli sessantamila dollari, non si riescono a vedere su questa scala. I prestiti High risk sono le barre arancione scuro. Ora aggiungiamo i prestiti a rischio Moderate. Sono aumentati rispetto all’anno prima, da meno di due milioni a sei milioni.

Gli ordini di grandezza delle categorie di rischio prestito sono proprio diversi.

Un ennesimo cambiamento di scala dell’asse y, da dieci a venti milioni.

Altra categoria di rischio, altra variazione della scala delle ordinate.

Così abbiamo spazio per disporre il livello di rischio successivo (decrescente): Low risk. Questa parte del portafoglio è relativamente stabile nel tempo e ammonta a dieci milioni a gennaio 2017.

Anche i prestiti a basso rischio trovano il loro spazio di rappresentazione.

Ultima variazione dell’ordinata, che aumenta da venti milioni a cinquanta.

Facciamo spazio sulle ordinate per l’ultima categoria di prestiti a rischio.

A questa scala, possiamo disporre l’ultimo livello di rischio, quello più leggero. I prestiti a rischio Very Low sono diminuiti nel tempo per assestarsi a gennaio 2017 su ventuno milioni.

Il grafico rappresenta ora tutti i livelli di prestiti considerati a rischio di non restituzione.

Se inquadriamo le altezze totali delle barre nel grafico qui sopra, vediamo che il totale dei prestiti non-Pass si è abbassato anno su anno. Tuttavia, con questa visualizzazione, è difficile cogliere le tendenze delle singole categorie. Pensiamo allora a una vista finale per queste informazioni, separando le barre e facendo attenzione all’andamento nel tempo di ciascun livello di rischio, con un grafico a linea:

COn questa rappresentazione è facile cogliere le tendenze delle singole categorie.

Nel grafico a linea riconosciamo l’andamento delle categorie più ampie e l’ordine di grandezza assai inferiore delle altre. Vediamo anche come i prestiti Moderate siano aumentati anno su anno, in controtendenza. È un punto importante? Non ne sono sicura, ma mi pare meritevole di attenzione ed evidenza.

Durante una presentazione, seguirei grosso modo questo percorso per mostrare al pubblico numeri di ordini di grandezza molto diversi. Se poi servisse comunque una versione statica da condividere per gli assenti o come promemoria di quanto discusso, da dover mettere per forza in una sola pagina (mettetelo sempre in dubbio!), potrei fare qualcosa del genere:

In una sola pagina, tutte le informazioni principali che sono veicolate dai dati.

È la prima volta che sperimento il cambiamento ripetuto dell’asse y e sono curiosa di sapere come viene recepito. È gradevole? Confonde? Avete altre idee su come superare questo scoglio? Fatemi sapere!

Variare gli assi: solo una delle tante tecniche presenti in questo libro.

Cole Nussbaumer Knaflic ha esposto ieri il contesto del problema trattato graficamente fino a qui.

L'autore

Iscriviti alla newsletter

Novità, promozioni e approfondimenti per imparare sempre qualcosa di nuovo